- ホーム

- 過去の記事一覧

過去の記事一覧

-

住まいスタジアム事例集5 実際の相談事例より(2)

新築・中古問わず「特定の物件を推奨することのない中立な住宅相談」と「金融機関に属する事なく投資や保険などを販売する目的で行わないFP相談」を一括セット&有料にて…

-

住まいスタジアム事例集4 実際の相談事例より(1)

新築・中古問わず「特定の物件を推奨することのない中立な住宅相談」と「金融機関に属する事なく投資や保険などを販売する目的で行わないFP相談」を一括セット&有料にて…

-

フラット35が10月から団体信用生命保険込みの金利に変更、しかし。。。【訂正有】

フラット35は10月より制度が変更となり、団体信用生命保険込みの金利となります。2017年10月の制度変更後初回金利は1.36%となりました。画…

-

タワーマンションにおける眺望の価値が再評価されている?

ask.fmにて頂いた質問、3週間放置してしまいすいません。本日はこちらについて考えてみます。Q:のらえもんさんは勝どきの新築タワマンの今後について…

-

MAJOR7インタビュー記事が公開されました&アルヒマガジンへ寄稿しました

ご報告です。監修本「住んでみなければ絶対にわからないタワーマンションほんとの話」が出る前後あたりで立て続けに2本のインタビュー依頼が来ました。どちらもお受けする…

-

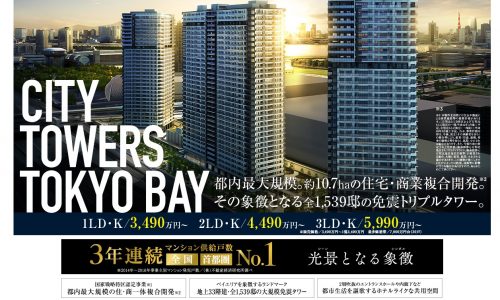

シティタワーズ東京ベイの発売で有明の相場が上がった?

湾岸マンション価格ナビさんのメルマガで配信される成約情報を眺めていると、ここ半年くらいで有明中古タワーで6000万円オーバーの成約情報がよく出てくることに気づき…

-

週刊現代編集部は豊洲に親でも殺されたのか

あんまりこういうの書きたくないのですが・・・ひどすぎる記事だったのであげます。週刊現代運営の現代ビジネスさんですが、今回もまた低クオリティ記事をやらかしてく…

-

湾岸中古タワーマンションの指値幅目安

湾岸にタワーマンションが立ち並び、それなりに築年数が経ってきました。在庫もかなり確保されていますから、買主にとってはかなり選択肢が増えつつあり、私に寄せられる相…

-

中古タワーマンション探訪:ニュートンプレイス編 その2

その1ではニュートンプレイスのポジショニングや優位性についてお話しました。今回は共用施設と相場観についてお伝えします。共用施設共用施設棟の「フォ…

-

中古タワーマンション探訪:ニュートンプレイス編 その1

豊洲と木場、そして越中島のちょうど中間地点ともいえる「江東区塩浜」にいくと、20階建ての巨大な板状マンションが見えてきます。(Googleアース…

-

新築物件の住宅ローンは、提携ローンに申し込んでから自分で探すのがオススメ

読者からこんな相談メールが寄せられました。Q:のらえもんさんこんにちは。(物件名)を先日契約する予定です。契約から引渡しは1年以上先となります。…

-

のらえもん監修本「住んでみなければ絶対にわからないタワーマンションほんとの話」発売のお知らせ

*追記20170823:電子書籍は8/30の発売日前後にリリースされるとのことでした。kindle版はAmazonの審査が済み次第とのことです。kindleでお…

-

東京ベイトリプルタワーPJ⇒【シティタワーズ東京ベイ】に正式決定。第1期1次登録開始

ついに有明の住友トリプルタワーマンションの正式名称が決定しました。【シティタワーズ東京ベイ】です!あれ・・・?東京ベイシティタワーって物件なかったっけ?…

-

天井高は必ず図面から読み解くべき!新築マンションの落とし穴下がり天井

マンションは階高が相当高くない限り、構造的な問題で天井は凹凸が出ることになります。柱と柱をつなぐ大梁や風呂やキッチンの換気口のダクト、いろいろな要因で天井をフラ…

-

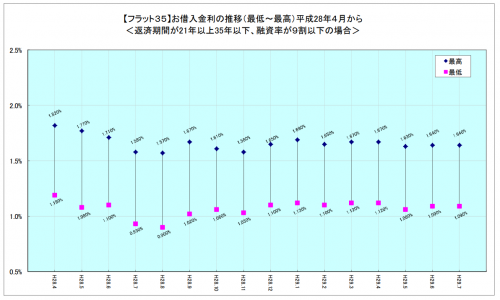

2017年8月の住宅ローン金利

久しぶりの住宅ローン金利エントリです。まずは毎月変わるフラット35から。グラフはまだ7月のものですが、既に8月の金利は出ています。返済期間35年…

-

新築逆梁のマンションが消えつつある理由

ask.fmにて以下の質問をいただきました。逆梁のマンションが最近少ない気がするのですが気のせいでしょうか? 順梁、逆梁それぞれにメリットデメリットがあるの…

-

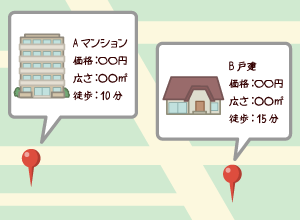

【ケーススタディー集】オトクなマンションの買い方教えてください!

ケーススタディー集です。今回、私の相談フォーム宛にド直球な質問が来ました。いやーこんな質問はじめてかもしれないなー。(写真と文意は関係ありません…

-

にわかにオシャレゾーンになりつつある勝どきの一角「SHARES」に行ってみた

中央区勝どきは、急増する人口(と、新規マンション高騰により伸びる住民世帯所得)に対して十分な外食がある・・・とはいいがたかったのですが、最近急速に、個人経営のお…

-

タワーマンション+自走式駐車場の優位点

読者様より自走式駐車場の優位点について教えてくださいといわれました。最近分譲される湾岸タワーマンションの中で、タワーパーキングはほぼすべて設置されていま…

-

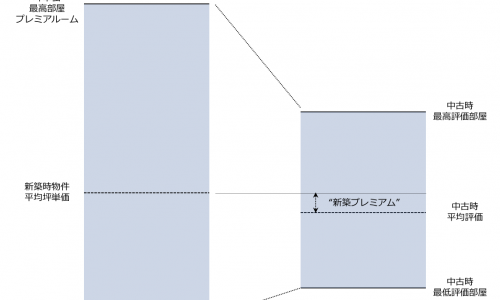

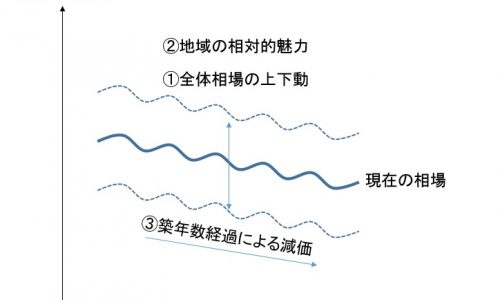

マンションが新築時より値上がりするということはどういうことか

湾ナビメルマガにて、某豊洲タワーマンションの評価額が伸び悩んだことについて、私にどう思うかメールで聞かれたので、一般論としてブログ上で回答します。たしか…

あなたの不動産売却に、ひと肌脱ぎます。

のらえもんにお仕事や取材を依頼する!

新都市生活研究所所属ブロガーになりました。お仕事や取材を依頼したい方はこちらまで↓

プロフィール

湾岸の妖精・マンションアナリスト・のらえもん

マンションアナリスト、ブロガー、インフルエンサー。東京湾岸エリアのタワーマンションと、中での生活をこよなく愛する「湾岸タワマン専門家」。近著に【絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している】廣済堂出版

ブログの目的についての詳細はこちら

主に豊洲・東雲・有明・晴海・勝どき・月島の新築と中古マンション、そして湾岸エリアの開発情報を湾岸住民の目線で取り上げます。もちろん湾岸にとどまらずブログ内では広域でマンション探しのお役立ち記事を書かせていただいてます。住まいの購入と売却は人生の一大決心事ですが、消費者の立場に基づいた情報はネット上にも図書館にもほとんどありません。

このブログは、私と同じようにマンションを購入・住み替え・売却をご検討される方のために、自分が知ったこと・勉強したこと・考えたことをアウトプットするブログです。また、湾岸タワーマンションに関する様々な偏見などへの提言活動も行っています。

宅建士とFP2級所持。重説をしたことがない宅建士です。

ブログに書けないネタなど⇒@tokyooftokyo

新都市生活研究所所属ブロガー

https://shintoshi-ken.com/blogger/

資産価値を最大限考慮に入れた住まい探し【住まいスタジアム】プロデュース:

https://sumai-stadium.com/

bizSPA!月一回連載【20代社会人にこっそり教える首都圏不動産のお話】:

https://bizspa.jp/writer/noraemon/

マンションブロガープラットフォーム【スムログ】連載:

https://www.sumu-log.com/

オンラインサロン「近未来予想図」オーナー:

https://lounge.dmm.com/detail/2358/

お知らせ

「のらえもんへ購入売却相談」はじめました!

↓↓相談あればこちらまで↓↓

なお、のらえもんへのお仕事、取材の依頼についてはマネジメント契約を結んでいる新都市生活研究所までお願いします。

消費者目線&戦略的思考でマンションの購入・住宅ローン・売却を論じた「絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している!」2020年3月2日発売!Amazonランキング[住宅建築 家づくり]第1位!

そのタワーマンション評論、本当に住んだことある人が書いてるの?マスコミで語られるタワーマンションについて住民として書いた「住んでみなければ絶対にわからないタワーマンションほんとの話」を監修しました!

Kindle版も出ています