読者からこんな相談メールが寄せられました。

Q:

のらえもんさんこんにちは。

(物件名)を先日契約する予定です。契約から引渡しは1年以上先となります。その際、ご自身で融資先を探される場合には自己資金と同じ扱いになるため、融資が出来ない場合、ローンキャンセルができないと説明がありました。提携ローンよりも条件の良い住宅ローンを契約できないものでしょうか。

(写真は題意と関係ありません)

A:

即入居ではない、引渡しが先になる新築マンションの青田買いの場合、契約前に住宅ローンの仮審査、そして売買契約後に住宅ローンの本審査が行われます。その際に、本審査に落ちてしまうと、いわゆる「ローン特約」が発動して手付け金を返してもらった上で無償キャンセルすることができます。

しかし、このローン特約ができるのはいわゆる「提携ローン」です。自分で探す、いわゆる「非提携ローン」を契約の段階で選ぶとなると、このローン特約が使えません。もし本審査が通らずキャンセルするなら手付け金をいただきます、と重要事項説明で言われます。読者様はこの重要事項説明を聞いて質問されたのだと思われます。

この答えとしては簡単です。「まず提携ローンで本審査後、契約してからゆっくり自分で条件のよい住宅ローンを探せばいい」です。

あまり知られていませんが、提携ローンで契約を受けても絶対にそのローンを使う必要はなく、チェンジすることができます。このチェンジの期限は営業に聞いて欲しいのですが、私が知る限り引渡し三週間前の事例を知っています。

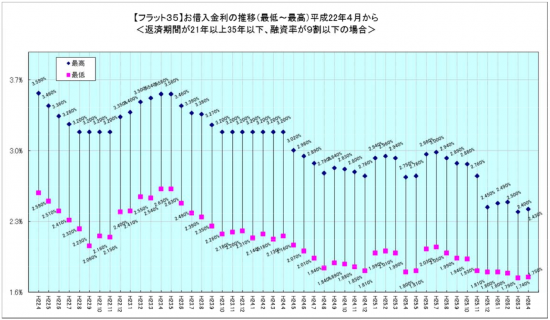

たとえば、審査と実行でだいぶ期間に差があってこの間の金利上昇が心配であれば、申し込み時の金利で確定する「財形住宅融資」や、「申し込み時か実行時で有利な方を選べる特約がある銀行」、他には初期費用が安いタイプの住宅ローンなどと提携ローンの二股をかけておいて実行前にチェンジするか改めて検討すれば良いかと考えます。

この記事へのコメントはありません。