- ホーム

- 過去の記事一覧

購入検討初心者シリーズ

-

【ケーススタディー集】オトクなマンションの買い方教えてください!

ケーススタディー集です。今回、私の相談フォーム宛にド直球な質問が来ました。いやーこんな質問はじめてかもしれないなー。(写真と文意は関係ありません…

-

タワーマンション+自走式駐車場の優位点

読者様より自走式駐車場の優位点について教えてくださいといわれました。最近分譲される湾岸タワーマンションの中で、タワーパーキングはほぼすべて設置されていま…

-

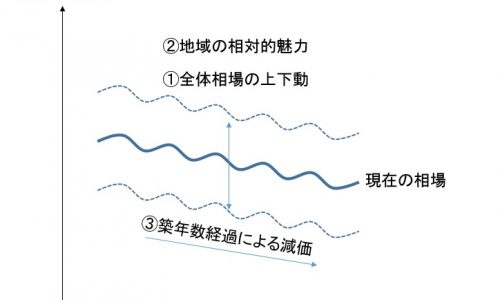

マンションが新築時より値上がりするということはどういうことか

湾ナビメルマガにて、某豊洲タワーマンションの評価額が伸び悩んだことについて、私にどう思うかメールで聞かれたので、一般論としてブログ上で回答します。たしか…

-

大規模マンションの資産価値的メリットについて

「小規模マンションと大規模マンションのメリット・デメリット」でブログを書いて欲しいとのリクエストをいただきました。このネタ、ブログで取り上げたつ…

-

都内ワンルーム投資ってどうよ?真剣に考えてみた おまけ・不動産曼荼羅

のらえもんブログ久しぶりのスマッシュヒットとなった「都内ワンルーム投資ってどうよ?真剣に考えてみた」シリーズ。 内藤忍先生の語る中古区分ワンルームマン…

-

居住用不動産の3000万円特別控除と住宅ローン減税は併用すること可能でしょうか?

注意:こちらはルールが改正されており、併用は不可能になりました。のらえもん宛に実際に来た相談・質問に対して、個人的な返信後、あらためてブログ上で…

-

完成直前地下室マンションに建築確認を取り消す判決が出る

今回は、あまり湾岸やマンション購入というよりも興味本位のエントリです。のらえもん、マンションを探す前は自分のこだわり戸建ても考えていた時期がありまして、土地を買…

-

住宅購入は、何かを得て何かを切り捨てる行為である

「住宅は三度建ててやっと満足がゆく」と聞いたことがあります。これは自分の住まいを何度か経験するうちに本当に必要なものと不要なものを見極める力が、3回目でやっとた…

-

TBSドラマ「砂の塔」で誇張されたタワマン内格差と住民からみた現実

ららぽーと豊洲で試写会をするなど、必死だな感が溢れていた砂の塔、始まってみると視聴率伸びず爆死という噂があるのですが、本当でしょうか。自分は気分が悪くなりそうで…

-

あなたの住宅購入はQoLを向上させますか?

前回のラスト「当ブログは経済環境を固定したまま、QoLをどのようにあげるのかを追及していくことを真剣に考えていきます」と華々しくブちあげたものの、いきなり筆が止…

-

なぜ家を買うのか・買う意味があるのか

原点回帰の購入検討初心者シリーズ第一回は、形而上学的なテーマではじめたいと思います。題して「なぜ家を買うのか・買う意味があるのか」戦後、特に高度成長…

-

マンション購入検討初心者シリーズ 金利とマンション価格の悩ましい関係

アベノミクスの開始以降、大胆な金融緩和は最終的にマイナス金利までの段階に達しました。当然この効果は住宅ローンにも現れています。私がブログを始めた頃のフラ…

-

第9回マンションコミュニティ座談会公開!

なんだかんだでもう9回目となる、マンションコミュニティ座談会が公開されました。2016年注目マンションというタイトルです。2015に鮮明になった物件の高…

-

マンション購入検討初心者シリーズ 梁と構造と階高の関係

私はモデルルームに行くと、必ず目線が上に行きます。なぜなら梁と柱を探してしまうからです。柱は平面方向の障害物であり、梁は空間方向の障害物となります。居住空間にま…

-

マンションコミュニティ座談会・第8回前編掲載!

恒例行事になってきたマンションコミュニティ座談会。9月に撮ったもの、まだまだ出てきます。今回は第8回・中古編です。住まい探しというのは複眼であるべきで、…

-

パークシティLaLa横浜の施工不良問題の影響について真剣に考える

いま、ニュースやワイドショーでは「パークシティLaLa横浜」の施工不良問題でもちきりです。のらえもん、この問題の第一報の時、表に出てたマンションの条件で、すぐに…

-

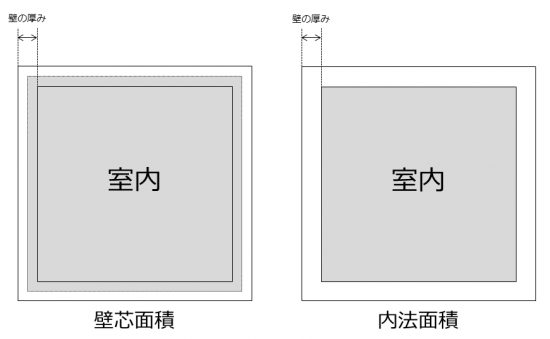

マンション購入検討初心者シリーズ 壁芯と内法と長谷工二重壁とタワー

久しぶりのマンション購入検討初心者シリーズ、今回は壁芯と内法面積についてです。この二つについては下の図1枚で説明できてしまいます。モデルルームに…

-

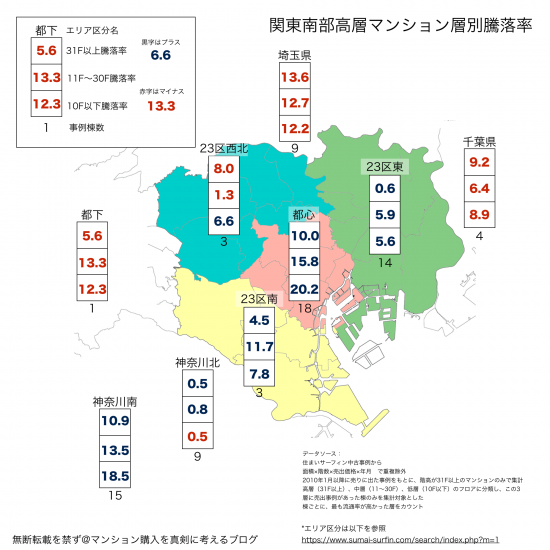

1都3県高層マンション・層別騰落率インフォグラフ

住まいサーフィンより、31F以上の超高層マンションの騰落率で、低層中層高層といった階層毎の騰落率データを提供いただきました。いただいたエクセルをそのままはりつけ…

-

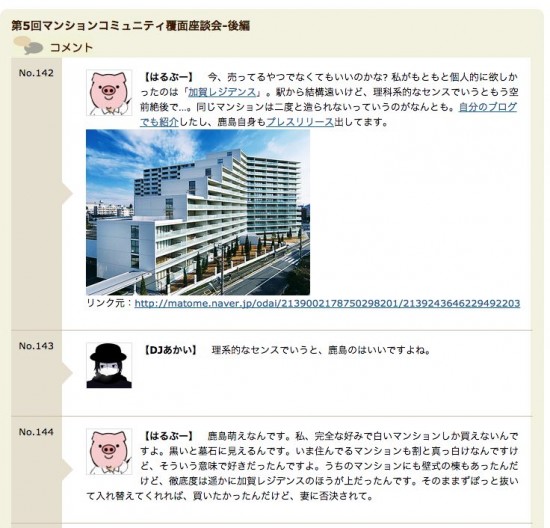

マンションコミュニティ座談会 第5回の補足

ネット上で意見を発信しているマンションブロガーたちの座談会・第5回の前後篇が公開されました。第5回マンションコミュニティ覆面座談会-前編第5…

-

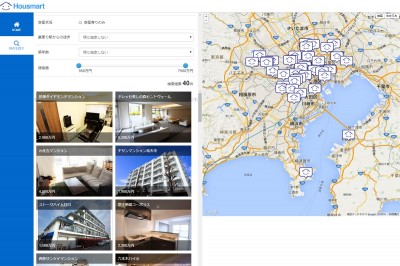

不動産仲介をかまさない、ユーザー同士だけの不動産売買プラットホームはやっぱり難しい

3か月前にTwitterタイムラインに再三流れてきた株式会社Housemartのサービス。【ユーザー同士が直接マンション売買をすることが可能となるWEBプラ…

のらえもんにお仕事や取材を依頼する!

新都市生活研究所所属ブロガーになりました。お仕事や取材を依頼したい方はこちらまで↓

プロフィール

湾岸の妖精・マンションアナリスト・のらえもん

マンションアナリスト、ブロガー、インフルエンサー。東京湾岸エリアのタワーマンションと、中での生活をこよなく愛する「湾岸タワマン専門家」。近著に【絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している】廣済堂出版

ブログの目的についての詳細はこちら

主に豊洲・東雲・有明・晴海・勝どき・月島の新築と中古マンション、そして湾岸エリアの開発情報を湾岸住民の目線で取り上げます。もちろん湾岸にとどまらずブログ内では広域でマンション探しのお役立ち記事を書かせていただいてます。住まいの購入と売却は人生の一大決心事ですが、消費者の立場に基づいた情報はネット上にも図書館にもほとんどありません。

このブログは、私と同じようにマンションを購入・住み替え・売却をご検討される方のために、自分が知ったこと・勉強したこと・考えたことをアウトプットするブログです。また、湾岸タワーマンションに関する様々な偏見などへの提言活動も行っています。

宅建士とFP2級所持。重説をしたことがない宅建士です。

ブログに書けないネタなど⇒@tokyooftokyo

新都市生活研究所所属ブロガー

https://shintoshi-ken.com/blogger/

資産価値を最大限考慮に入れた住まい探し【住まいスタジアム】プロデュース:

https://sumai-stadium.com/

bizSPA!月一回連載【20代社会人にこっそり教える首都圏不動産のお話】:

https://bizspa.jp/writer/noraemon/

マンションブロガープラットフォーム【スムログ】連載:

https://www.sumu-log.com/

オンラインサロン「近未来予想図」オーナー:

https://lounge.dmm.com/detail/2358/

お知らせ

「のらえもんへ購入売却相談」はじめました!

↓↓相談あればこちらまで↓↓

消費者目線&戦略的思考でマンションの購入・住宅ローン・売却を論じた「絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している!」2020年3月2日発売!Amazonランキング[住宅建築 家づくり]第1位!

そのタワーマンション評論、本当に住んだことある人が書いてるの?マスコミで語られるタワーマンションについて住民として書いた「住んでみなければ絶対にわからないタワーマンションほんとの話」を監修しました!

Kindle版も出ています