原点回帰の購入検討初心者シリーズ第一回は、形而上学的なテーマではじめたいと思います。

題して「なぜ家を買うのか・買う意味があるのか」

戦後、特に高度成長期以降の日本人にとって、家を買う行為は一種、社会人としての通過儀礼でした。そして、家を買うという行為そのものは、ライフサイクルイベントと密接に関わっています。たとえば

- 結婚したとき

- 子どもができたとき

- 子どもが入学するとき

などですが、これは昭和期にできた考えで、平成の御世になっても連綿と続いています。

しかしながら、男性生涯未婚率が20%を超え、更に晩婚化による子どもがいない世帯の割合が増えているいま、上記のようなライフサイクルイベントは、世間全員が経験することではなくなってきています(注1)。大多数に当てはまらない人にとっては、必ずしも「従来型の持ち家」という形態が経済的に正しい形とはいえなくなっています。しかし、家って賃貸でずっと住むより、なんとなく買いたくなりませんか?

なぜ家を買うのか

この5年でブログを書いてきて出た結論は、成長の証とか幸せを買うとか資産価値・・・というよりも、「新しい家を買うこと自体にワクワク感があるかと思うから」でないかなぁと。たとえば服・靴・時計・車、、、こうした製品で高いものを買うとワクワクしますよね。家はその数十倍も高いのですから、当然脳内のドーパミンが出まくるわけです。売り手側はそれを熟知していて、モデルルーム訪問時・契約時・内覧時・入居時といったイベントの中で特別感を出してくるわけです。これは経験すればわかりますが、乗せられているとわかりつつも、やっぱり幸せなんですよね~。

私たちの脳は、なかなか手に入らないものを手に入れることで、幸せを感じるようにプログラミングされているのです(これを悪用したのが最初からキャッシュフロー赤字の投資用新築ワンルームマンションです)。

この効果は家族関係にも影響を及ぼします。ジェットコースターや観覧車のドキドキ感でカップルが仲良くなるのと同じで、高いお金を出して家を買うことは家族関係にもポジティブな影響を及ぼします。

もちろん、購入には長期のローンが前提ですから、ある程度はシラフでいる必要があります。重すぎるローンは生活を縛り、破綻を招くからです。ワクワクを家族で共有して幸せ!が買ったときだけで、その後何も買えないつらい生活が待っているのは誰にとっても良くありません。

買う意味があるのか?

ドーパミンが出て幸せだからといって、経済的に著しく不利となるなら、不幸を招くだけです。家を買うことは気持ちよく・幸せな行為であると同時に、経済的物質的にも賃貸とイーブンかそれ以上なら、買う意味も出てくるでしょう。

ここで、住宅ローンの話をしますが、みなが当たり前に借りられると思っている住宅ローン、実は誰もが借りることができるものではありません。学生や年配になると借りられませんし、サラリーマンかつ一定以上の信用力がないと、低利なローンを組んで住宅を購入することができないのです。

ずいぶん前に私宛の相談メールに外国人の方の購入相談があったことを思い出します。

「とてもいいマンションを見つけたので買いたい。年収は1000万円以上あるのだが、変動3.8%の住宅ローンしか組めない、どうしたら良いのだろうか。」という質問でした。候補として挙げられたマンションはとてもいい物件でしたが、他のお客さんは変動1%以下で購入できることが前提で値段が付けられているので、割高な買い物となります。「申し訳ないのだが、その金利で買うのはおすすめしない。きちんと税金を2年間払って納税証明書を作ってから、フラット35なりで借りられるようになってからのほうが良い」と返信しました。

35年という長期間のローンを借りられる人は、収入があり、きちんと納税して、他の借入に対して延滞等せず、年齢がある一定の枠内に納まる人だけなのです。枠内に納まる人は、通常よりも有利な条件で借り入れできます。金利差は毎月の支払い額の差もしくは内外装グレードに現れます。

たとえば、賃貸マンションは、家主の利益のために建てられるもので、経済効率が優先されています。そのため分譲とはあからさまに内装グレードが落とされているのです。三井のパークアクシス(賃貸マンション)と近隣の三井分譲物件を比べると、その差がよくわかるでしょう。

住宅ローンはレバレッジの一種ですが、上手に使うことにより買う方が、経済的にイーブンでありながら物質的にはより豊かになることができるのです。

よい住環境はQoL(生活の質:クオリティオブライフ)を向上させます。賃貸グレードから分譲グレードに変わったとき、あからさまにQoLが上がることに気づくはずです(注2)。ただ、それは他のことを我慢して達成するものではなく、バランスのよい戦略があったほうがよりよいQoLにつながるでしょう。

当ブログは経済環境を固定したまま、QoLをどのようにあげるのかを追及していくことを真剣に考えていきます。

注1:

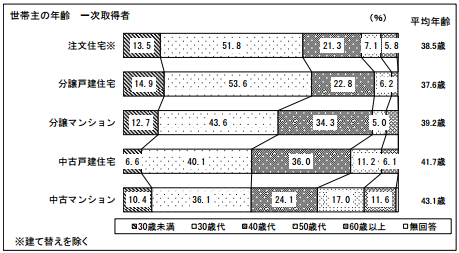

高度成長期ですと上記の結婚~子どもの入学というのは20代~30代前半のうちに経験するものでしたが、いまは30代後半でようやく結婚、40代で子育て開始という人の割合が増えています。統計でみてもはじめて家を買う、というイベントはいまや30代後半が主体です。

平成27年度住宅市場動向調査・国土交通省より抜粋

平成27年度住宅市場動向調査・国土交通省より抜粋

注2:

橘玲先生の著作では、経済的に合理的に生きることが最優先にあり、そこにQoLの概念は無いに感じました。私は橘玲信者でしたが、彼が提示する別の生き方・価値観もあるなぁと思い、そこから離れて生きることにしました。

「のらえもんへ購入売却相談」受付中

↓↓相談あればこちらまで↓↓

↑↑ネタ提供や人生相談等こちらまで↑↑

この記事へのコメントはありません。