「オリンピック前に不動産価格は暴落する」「オリンピックが景気のピークで、そこからマンションは下がる」「住宅購入の検討はオリンピック後まで待っている」という方々がいっぱいいらっしゃいます。

一方で、「住宅購入は自分と家族のニーズによるもの」という側面が強く、いつまでも待っていられない商品であります。それこそ、子どもが中学生になってから買ってしまうと、一緒に住む期間は6年〜12年。長い一生の間では一瞬であり、何のための住宅購入なのだという感もありますね(実は転勤族だった義理父がこのパターンです・・・義理弟と一緒に念願のマイホームに住んだのはわずか3年間しかありませんでした。)

「値段が下がるものを今買うのは損じゃない?それなら賃貸で待っている方が賢い」

しかし、世の中の賃貸専用と分譲の住宅クオリティはかなりの差があります、分譲マンションの快適性は住んでみないとわからないもので、こればかりは数値では表すことができません。もちろん、分譲マンションを賃貸で借りることもできますが、たいてい賃貸専用と比べて高く、住宅ローン支払いの2倍の家賃を払わないと住めないマンションもあります。住宅購入はQOLを大きく向上させる手段です。

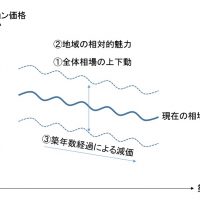

では「値段が下がる」については?私は将来の住宅価格を予想できませんが、確定していることの計算はできます。住宅ローンの変動金利が0.5%以下で借りられるこの世界では、残債の減り方が以前とは比べ物にならないくらい早く、相場の下落をカバーできる可能性があります。

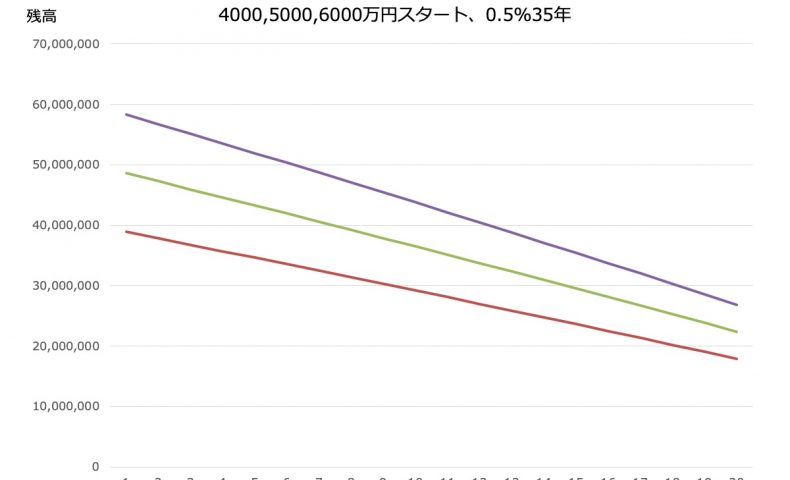

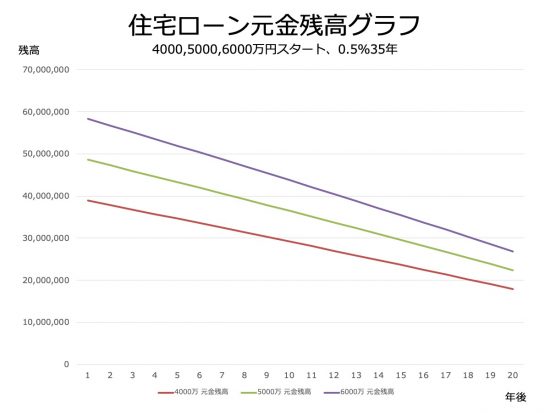

こちらのグラフをご覧ください。変動金利0.5%35年ローン元利均等返済で、4,000万円・5,000万円・6,000万円借りた場合の残債の減り方グラフです。5,000万円の住宅ローン残債が4,000万円になるのは7年後となります。

パーセンテージで見てみましょう。3年半後には10%、7年後には20%、11年後には30%の残債が減ります。バブル期の金利6%、8%という時代はともかく、バブル崩壊後しばらくしてから金利3.5%で住宅ローンを借りた人は、残債が10%減るまでに11年かかったのと比べると雲泥の差です。

私の親世代は、住宅ローンを4%前後で借りた世代ですから、繰上げ返済をしないと元金がなかなか減らないことを嘆いてました。しかし今はだいぶ様子が変わっています。

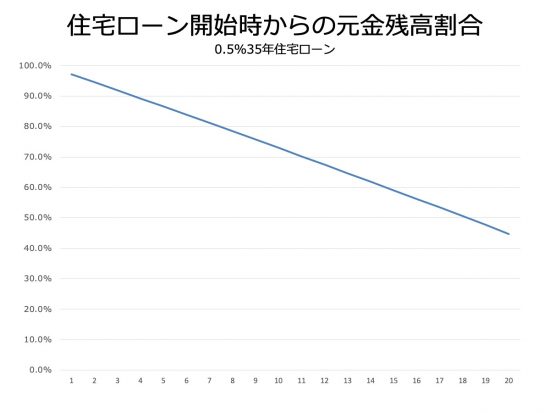

上のグラフは、購入X年後にどれだけの下落幅に耐えられるかを意味しています。今買うのと7年後に2割引で買うことは、ほぼイーブンであるわけです。しかし、時間は取り戻せません。「自分と家族が7年間、どこでどう過ごしたか」というQOLの部分について、いつ決断したのかで大きく変わってくるのです。

人生は思ったよりもずっと短い。家族と幸せに過ごす時間を買うチケットとして、住宅ローンを借りて質の良い住宅に住むのは人生をより楽しむ上で合理的な選択なのです。

P.S.

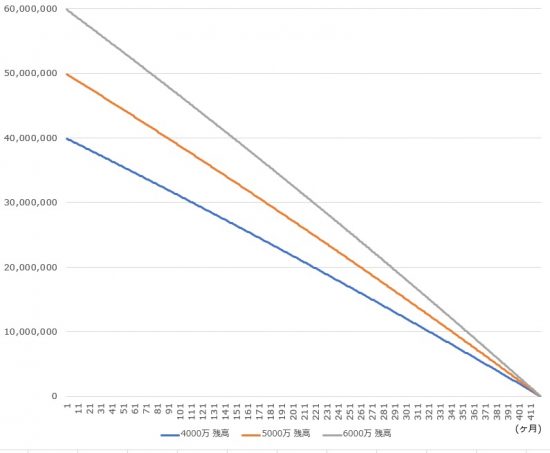

コメントにて「元金均等で計算しているのでは?グラフが曲線じゃないじゃない」というご指摘がありましたが、元利均等返済で計算しています。変動金利0.5%がそのまま続くと仮定して計算すると、35年間の累計支払い利息は借入額の8.28%に留まります。エントリの中では20年までしか表示していませんが、全期間(35年間)の残債の減り方グラフです。

ローン支払いに対する金利の割合が少ないので、グラフで見るとほぼ直線状になるのです。

残債の計算は元金均等?元金均等で返すひとなんかほとんどいませんので、普通は元利金等で計算しますよね。

元利金等だと普通は残債の減り方は曲線になるので。

ローンの計算方式くらい分かってから記事書いた方がよいのでは?

NoNameさん

コメントありがとうございます。残債の計算グラフは、もちろん元利均等です。

いまはあまりにも低金利すぎるので、変動金利0.5%がそのまま続くと仮定して計算すると、35年間の累計支払い利息は借入額の8.28%に留まるので、グラフで見るとほぼ直線状になるのです。

よろしくおねがいします。

今はデベと消費者の根比べといった状況ですかね。

相場は膠着状態で高止まり状況。

新築に関しては供給量の低下と購入層できる層の減少でトントン。今後も大きな変動はなさそうですね。

その分中古市場は拡大の一途で、まあようやく日本も海外のように中古の価値が上がりそうで良い流れですね。

別件

湾岸タワーをディスる人間が一定数いるのは何故か。についてですが、日本人の国民性を考えればまあ答えは自ずと…

ここでは控えますが笑