前回の晴海フラッグ本気レポートがとても好評だったので、調子に乗って第二弾書いてみます。住宅購入の際には「エリア選定」「マンション」「方角」「広さ」「間取り」で悩む人は多いですが、そもそも住宅を購入すべきかという入り口で迷う方はたくさんいらっしゃいます。

そこで徹頭徹尾消費者の立場から住宅購入に切り込んだ本「絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している!」の執筆や、bizSPA!フレッシュ連載「20代社会人にこっそり教える首都圏不動産のお話」などで知られるマンションブロガー・のらえもんが、賃貸がいいのか?購入がいいのか?それぞれのメリット・デメリットを洗い出し、賃貸に向いてる人住宅購入に向いている人などを他のWebサイトには無い独自の視点で語ります。なお私は20代後半まではゴリゴリの賃貸派、その後結婚を経てマンション購入派に転向しました。ですので、どちらの気持ちもよくわかります。

そこで今回は、住居費としての比較はもちろん、賃貸が向いている人と購入が向いている人を、属性や住んでいる地域など色々な側面から比較してみました。

本ブログは「マンション購入を真剣に考えるブログ」のため、比較対象は賃貸マンションvs分譲マンションとさせていただきます。

この記事を読んで東京湾岸エリアの妖精に相談したい方は、こちらのフォームをご利用ください。(記事の最後にのみ記載してたのですが、文字数が多いため最初に記載しています。)

「もっと本格的に相談したい!」「資産価値の高い住まい選びをしたい!」という方はFPと住宅アドバイザーに相談できる「住まいスタジアム」をおすすめしてます!

目次

結論

最初から結論を述べさせていただくと、私の中では、賃貸と購入どちらが良いの?論争の結論は付いています。

- 住宅ローンが借りられる信用力を持っていて

- 居住の自由がある程度あり、人口が増加する場所を選ぶことができ

- 良い住宅に住むことにより日々の生活クオリティを上げたい

こんな人は、購入の方がメリットが大きくなるため、購入がおすすめです。逆に、この3条件を満たさないなら、購入のデメリットの方が目立ってしまいます。賃貸で暮らすのもよいでしょう。

もう少し詳しく述べますと、賃貸に向いている人は、下記の5つに当てはまる方です。それぞれの属性の解説は後ほど!

- 「移動の自由と身軽さを何よりも尊重する人」

- 「法人経費などで住宅を借りられる人」

- 「将来、相続する家が決まっていている人」

- 「これから人口減少が顕著な場所に住む人」

- 「住宅ローンを組みずらい属性の人」

購入に向いている人は、先程の内容と重複しますが、下記の4つに当てはまる方です。こちらもそれぞれの属性の解説は後ほど!

- 「移動の自由より日々の生活クオリティを重視する人」

- 「人口が増加する場所にお住いの人」

- 「定期的な収入があって健康状態が良好な、住宅ローンが組める人」

- 「歴史的な低金利である住宅ローンを使って資産形成したい人」

注意しなければならないことが2つあります。1つ目は住宅ローンです。住宅ローンは、25歳から40歳向けの金融商品で、ここから外れてしまうと様々な理由で組みづらくなります。このため、意思決定をずるずると先延ばししても、あまり良いことがありません。

2つ目は、値下がりしたら購入しようという考えです。実需不動産(=自分が住むための家)は、不動産市況のタイミングを見計らって買うものではなく、個人的・家族の事情が優先します。いま、大都市圏のマンションは高騰していますが、2・3年後にマンション価格が大幅に下がることは考えづらく、いつかは家が欲しいと思っているなら、先延ばしするのはあまり賢い選択ではありません。

それでは、この結論になるまでの理由を解説していきます。

賃貸に向いている人

まずは賃貸に向いている人がどんな属性なのか解説します。

移動の自由と身軽さを何よりも尊重する人

住宅選考は個人の価値観が色濃く反映されるもので、メリット・デメリット検討の前に「どのような人生を送りたいか」という哲学の問題にもなります。移動の自由、身軽さを重視される方は、わざわざ購入しなくてもよいでしょう。

また、独身だとこういう価値観の方は結構いらっしゃいます。やはり一か所にじっくりと腰を降ろすというのは、結婚しないとこの発想が生まれないかもしれません。

移動の自由を最大限に発揮するなら、日本各地の家に定額住み替え放題のサービスなどがあります、例えば:

【ADDress】https://address.love/

【Hafh】https://www.hafh.com/

Hafh。低額で世界中住み放題といううたい文句

法人経費などで住宅を借りられる人

個人事業主、企業オーナーなど、事務所や役員の借り上げ社宅などの制度を使える方は、2つの意味で向いていません

- 税金的に有利な経費を使えるので、購入する理由がさほどない

- 法人をお持ちで個人所得額をコントロールできる方は、わざわざ個人所得を高くして高い税金がかかることを選択しづらい。しかし住宅ローンは個人所得で借りられる金額や金利が決まるため、所得コントロールするほど購入しづらい

このため将来の独立開業をお考えの方で住宅購入したい方は、サラリーマンのうちに住宅ローンを組む、という方が一般的です。独立するとしばらく家買えなくなりますからね、本当に。

将来、相続する家が決まっていている人

いわずもがなで、相続する家が決まっている人に、住宅購入は向いてません。

ただ、永住を考えないからこそ、思い切って資産形成目的に振り切った住宅を、とても有利な金融商品である住宅ローンで購入するという考え方は大いにあると思います。この場合は、資産形成を目的とした住宅選びのサポートサービスなどのご利用を検討ください。

これから人口減少が顕著な場所に住む人

日本列島はこれから猛烈な人口減少が待っています。このため、家余りが問題になりますし、人口減少・高齢化が深刻なエリアでは賃貸物件が格安で出るえうはずです。事実、私の父の実家周辺は、高齢化と過疎化が顕著で地域の半分くらいが空き家となりました。父は年に数度長期滞在するために田舎に別荘を確保しましたが、家が古いので改修や修繕などは父持ちという条件で、家主から無料で借りています。

日本のそこかしこで過疎が進む。これは田舎だけではない、都心通勤がギリギリ可能な場所でも進むはずだ。

父の事例、いまは特殊な事例かもしれませんが、10年後には日本のそこかしこでかなり一般的になってくる”予感”がしています。このようなエリアでは、わざわざ家を購入する必要はなく、状態の良い家を格安で賃貸することが可能になります。ただし、人が住まなくなった空き家は劣化も早いので、選ぶ必要が出てくるでしょう。

行政主導の空き家バンクという制度もあります:「空き家バンク」Google検索

住宅ローンを組みずらい属性の人

法人経費などの項とも若干被りますが、いわゆるフリーランス・個人事業主は住宅ローンを組みづらい制度になっています。またカーローンやカードローンの延滞、割賦で購入した携帯電話支払いの延滞、破産歴などがあると、住宅ローンそのものが利用不可能です。他にも健康上の問題を抱える人は、団体信用生命保険が降りずに住宅の購入が難しくなります。また、50歳を超えると年齢的にも使いずらいでしょう。

日本の持ち家政策上、極めて有利に作られている住宅ローン制度は、一部の人かつ特定の年齢層にしか使えない制度なのです。

購入に向いている人

続いては、購入に向いている人について解説していきます。

移動の自由より日々の生活クオリティを重視する人

実は、賃貸マーケットのボリュームがある程度ある地域であれば、エリア・広さ・方角などで、ほとんど賃料が決まってしまいます。住宅そのもののクオリティ、例えば「結露しない窓」「防音性に配慮」「高機能のキッチン」など…令和の時代に何言ってるのと思われるかもしれませんが、平成初期の賃貸マンションと今建てられている賃貸マンションでは、ほとんど住み心地が変わりません。住み心地の部分に投資しても、賃料のアップ幅が限られているので回収することが難しく、このため賃貸住宅を建てる際は家主の経済性が最大限考慮されます。言い換えれば、賃貸住宅は永住向きの仕様とはなっていないのです(高級賃貸・分譲賃貸というジャンルがあります、この場合はエリア平均よりかなり高い値付けがされます)。

典型的な賃貸マンションって今も昔もこの形。共用廊下から凹みもなくずらっと平坦。玄関と共用廊下に段差がある。当然”邸宅感”は皆無で、未だに単板ガラスに低い窓が使われている。新婚当初なら良いかもしれないが…

これは一度経験してみたいとわからないのですが、仕様の良い住宅に住まうこと、それ自体で生活クオリティ(=QOL)がかなり上がります。仕様の良い住宅に住むには、高額な賃貸を借りるより住宅ローンを利用して分譲住宅を購入するのが一番手っ取り早いのです。

人口が増加する場所にお住まいの人

日本の自治体の中で約9割がこれから人口が減っていく自治体と言われている中で、わずかながら増えていく自治体もあります。

人口の将来予測はかなり精度が高いといわれています。人口が増加する場所は今後も安定した需要が見込まれている証拠です。そのエリアでは物件の賃料や価格も安定的に推移するでしょう。

2020 年から2045 年にかけて人口が1 万人以上増えると予想される市区町村。国立社会保障・人口問題研究所『日本の地域別将来推計人口(平成 30〈2018〉年推計)

図はのらえもん著「絶対に満足するマンション購入術」より

このような自治体に居宅を構えたい方にとっては、後々を考えると購入した方が有利と言えます。

定期的な収入があって健康状態が良好な、住宅ローンが組める人

日本の徴税制度は「クロヨン・トーゴーサンピン」と言われるくらい、サラリーマンは税制で虐げられている立場です。所得を100%把握されている割に節税の手段がない。

しかし、ひとつだけ逆転の道があり、それが「住宅ローンを利用した減税」です。住宅ローン残高の1%を税額控除という特典は強力で、かつ住宅ローンは、サラリーマンが利用しやすい金融商品として作られています。ただし、心身ともに健康であることが条件となります。

以前こんなコラムを書きました:

歴史的な低金利である住宅ローンを使って資産形成したい人

値下がりしやすいマンション・値上がりしやすいマンションというのは、過去のデータが公開されています。住宅ローンでマンションを購入することを単なる耐久消費財と同じ感覚で購入すると、どうしても物件にかける予算が少なくなり、結果として家計のバランスシートも毀損してしまいます。

仮に、値下がり幅がローンの元本充当分より低ければ、その差額は潜在的な貯金となります。住宅購入という行為そのものは、お金を住宅に変えることであり、消えてなくなるわけではありません。これが20年前であれば、住宅ローン金利が3%、4%が当たり前でしたので、借りてから10年くらいまでは元本の返済が進まなかったのですが、低金利の今、元本返済スピードはかなりのものです。

住居費で比較してみた

賃貸マンションと分譲マンションを住居費で比較してみましょう。効率的な自由経済が達成されていれば、どちらが有利不利というのは基本的には無いようにできています。

分譲マンションの購入費を仮に5,000万円と考えた時、都内で同じくらいのクオリティの賃貸マンションを借りようとすると、ざっくり17〜22万円くらいかと思います。広さを妥協したり、木造のアパートにすれば賃料をもっと安く済ますことも可能ですが、相場に比べて安い賃料の住宅やは、著しく生活の質を下げます。

分譲マンションを購入したときと同じ程度の住宅を仮に賃料20万円、子供が独立した後は部屋を縮小して16万円のところに引っ越したと仮定すると、住居費のシミュレーション結果は以下のようになります。

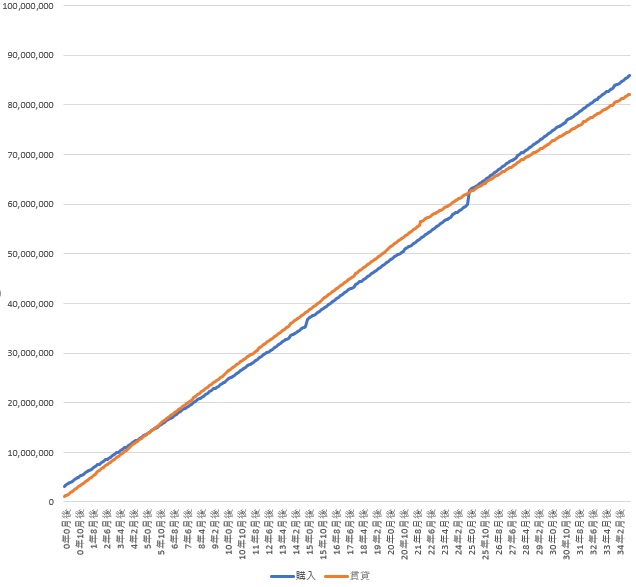

賃貸と購入の総支払額の比較。条件は下記参照のこと

〇購入

物件価格:5,000万円

頭金:0円

諸費用:300万円

<借入条件>

借入額:5,000万円

借入金利:1%

返済期間:35年返済

毎月ローン支払い:14.1万円

管理費:1.7万円

修繕費:1万円。5年毎に1.4倍あがり、15年目の2.74万円で打ち止め

固定資産税・都市計画税:当初5年間は5万円、その後毎年15万円。

修繕費用を15年目に100万円、25年目に250万円計上

〇賃貸

賃料:毎月20万円、22年後、子育てが終わるので毎月16万円の場所に引っ越し

入居時諸費用:月額賃料の4か月分、引っ越し費用30万円

更新料:2年毎に1か月分

35年間累計の住居費用

購入:86,691,388円

賃貸:82,760,000円

となり、上記シミュレーションでは35年目には400万円賃貸の方が有利ですが、ここから先は毎月14.1万円の住宅ローン支払いが無くなるので、期間40年で考えるとほぼ差が無いでしょう。

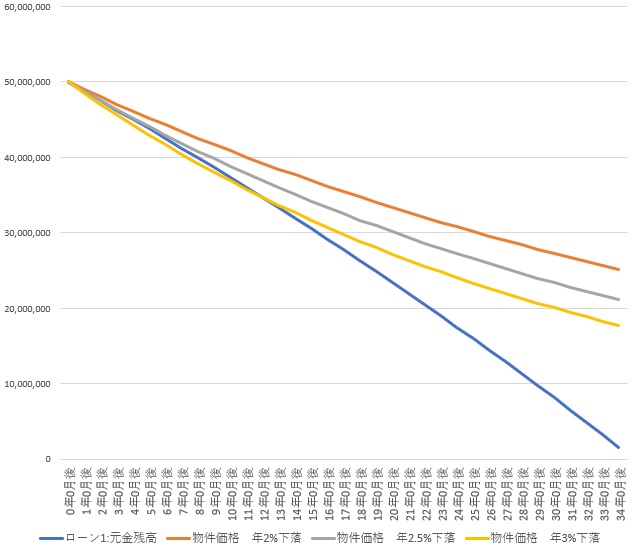

・・・と、ちょっと待った!賃貸だと35年後に何も残っていませんが、購入だと物件が手元に残ります。都内の中古マンションにおける平均下落率は2.4%と聞いたことがありますが、これを図にすると以下のようになります。資産価値の減少が年2.5%の下落までならほぼ残債割れせずに、常に住宅の現在価値が住宅ローン元金を上回ります。

先ほど「効率的な自由経済が達成されていれば、どちらが有利不利というのは基本的には無い」と書きましたけど、不動産市場は非効率にできていますので、やはり歪みがあります。この物件価格の現在価値と住宅ローン元金残高の差は、住宅ローンというリスクを取ったリターンと解釈できます。リスクを取らない場合は、賃貸の家主がそのリターンを受け取っています。

上記の図を見ると、「35年後に固定資産税がかかるコンクリートの塊」を買うよりも「35年後も価値が残りそうなマンション」を買う、という視点が必要だということを理解していただけると思います。

結局賃貸と購入どちらが良いのか?

最初にも述べましたが、私の中では、賃貸と購入どちらが良いの?論争の結論は付いています。

- 住宅ローンが借りられる信用力を持っていて

- 居住の自由がある程度あり、人口が増加する場所を選ぶことができ

- 良い住宅に住むことにより日々の生活クオリティを上げたい

こんな人は、購入の方がメリットが大きくなります。この3条件を満たさないなら、購入のデメリットの方が目立ってしまいます。賃貸で暮らすのもよいでしょう。

若い時と違って老いた時に物件を借りづらくなる、とよく言われますが、高齢化社会がここまで進むと、今の現役世代が引退する頃には高齢者も賃貸を借りやすい時代が来るはずです。

この記事を読んで東京湾岸エリアの妖精に相談したい方は、こちらのフォームをご利用ください。

「もっと本格的に相談したい!」「資産価値の高い住まい選びをしたい!」という方はFPと住宅アドバイザーに相談できる「住まいスタジアム」をおすすめしてます!

この記事へのコメントはありません。