以前からこのブログで主張しているのですが、日本の住宅ローンは政策的なこともあり、極端に金利が低く設定されている上に、当初10年間は住宅ローン減税の影響もあって、自分の信用力を使って生活の質を大幅に上げることができる道具(金融商品)であります。

しかし、住宅ローンは以下の3条件が揃わない人にはとたんに厳しい商品です。すなわち、

- 定期的に給与収入があるサラリーマンであり※、

- 住宅購入適齢期(25〜50歳前後)であり※、

- 健康に問題のない人

ということです。要するに住宅を購入するには機がある、ということですね。

健康に問題のない人、というのは「大きな病気をしたことがない人」という条件です。住宅ローンの銀行審査では、「団体信用生命保険」の審査が通ることが前提だからです。当然、生命保険はリスクが高い人の契約を嫌います。

具体的に言えば、「脳・心臓・メンタル」に問題履歴がなく「がんに罹ったことがない」なら年齢が適齢期の範囲内であればだいたい通るでしょう。

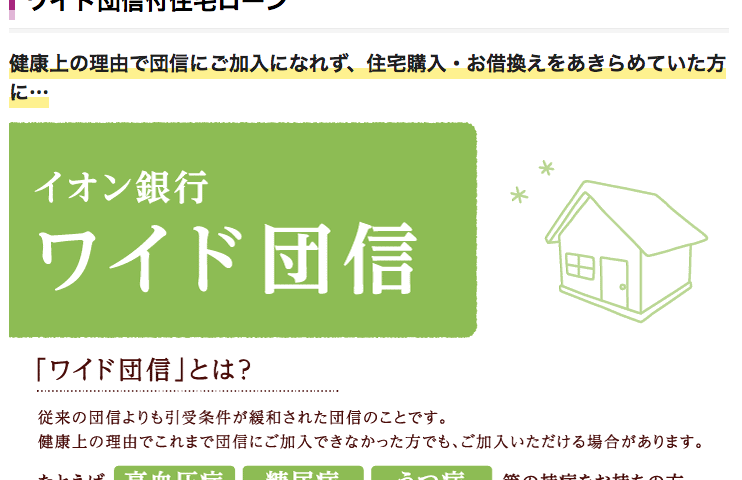

でも、「過去に心臓の病気になったことがあったけど、今は完治した」という人はどうでしょうか?実は、団信が通らなくても、「ワイド団信」という商品があります。これは通常銀行金利分に含まれている団信保険料に、更に支払額をプラスして加入する制度です。ワイド団信を扱っていない銀行もありますが、だいたい、付加保険料として0.3%。3000万円借入で4200円、5000万円借入で7000円ほど返済額が増えることになります(35年金利1%、ワイド団信付加保険料0.3%で計算した場合、また金利が高くなるので若干残債の減り方も遅くなります)。

団信に落ちた時に銀行から勧められるはずです。

画像出典:イオン銀行公式Webページより。ワイド団信の引き受け実績を見るとかなり通る。

住宅購入適齢期にも関わらず、「しばらく相場を待っていよう」ということをなかなか安易にオススメできないのが、その間何か大病に罹ったり、転職、独立開業というイベントが起こると、住宅ローンが組めなくなるもしくは、割高になるリスクが増えてしまいます。また、住宅は個人的な動機から購入につながるので、相場の冷却を待っている間に子どもたちが大きくなってしまうと何のために買うのかわからなくなる、ということもあります。

2003年や2012年の相場がいつかまた来ると信じて待つのも人生の選択肢だとは思いますが、僕は自身が住宅購入適齢期なら、その時代時代にあった買い方をする、という割り切りが必要だと思いますね。

※独立開業しても3年間経営状況が良く、個人所得が出ていれば貸してくれる見込みがあります、また完済年齢は80歳までという条件の銀行は多いです。厳密に言えば60歳超えても組めますが、年収が下がって返済期間が短くなるため借入可能金額はかなり減ってしまいます。

この記事へのコメントはありません。