読者からこんな質問が届いたのでブログにさせていただきます。

会社経営している身だと、住宅ローンの借りにくさを感じています。とある新築マンションを契約して、提携フラット35を使おうと思っていたのですが、なんと変動で貸してくれる銀行が現れました。

条件としては、

東京スター銀行

スター不動産担保ローン

融資金額 10,000万円

期間 30年

借り入れ金利 1.25%(団信アリ)

事務手数料 2.2%

更に、全額繰り上げ返済を行った場合、返済元金の0.55%(税込み)が手数料として徴収されます。ちなみに5年以上10年以内には売るつもりです。

フラット35だと、融資金額が8,000万円止まりだし、どちらにしようか迷ってます。アドバイスをいただけませんか?

なるほど、微妙なところですね…!ちょっと仮に8年として計算してみましょうか。

正直、借入金額も違いますし10年以下ですと元金もさほど減らないので、純粋に金利を足していくだけで有利不利がわかります。

変動金利で借りる場合:購入時と売却時をそれぞれ金利に入れてしまえば、購入時2.2%+売却時0.55%+(金利1.25%x8年)=12.75

フラット35で借りる場合:購入時2.2%+(金利1.52%x8年)=14.36

ということで、固定の方が金利面だけで考えると一見不利ですが、新築であればほぼフラット35Sを使えます。また、三井住友信託銀行のフラット35は融資手数料が0.99%ですので、0.99%+(金利1.27%x5年+金利1.52%x3年)=11.9となり、短期的にも逆転します。

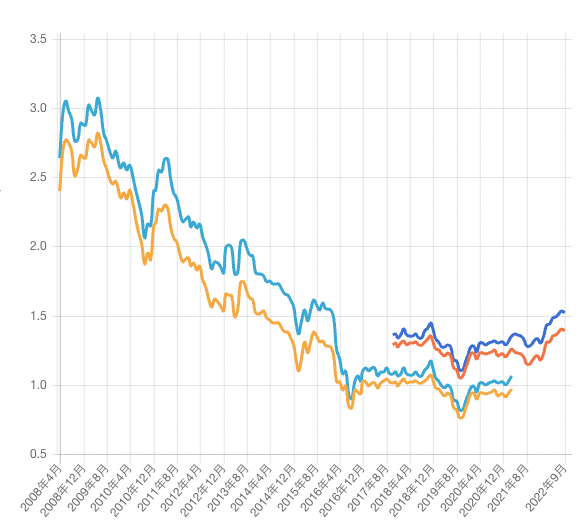

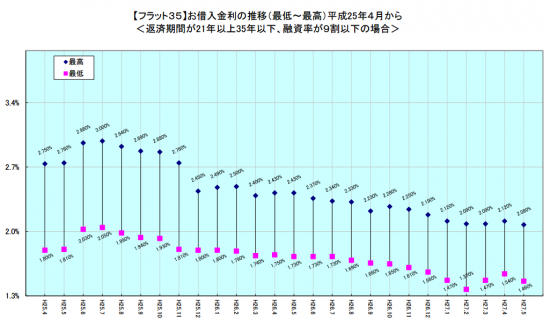

それ、みんな考えるのですがなかなか難しいです。金利上昇局面においては長期固定金利の方が先行して上がっていくからです。2022年1月はフラット35金利は1.3%でしたが、9月は1.52%です。一方で変動金利は上がってないので、先々予測して動かないと難しいですね。

フラット35の金利推移。途中から機構団信付きになったので、昔のような団信なしに比べて金利面での魅力は若干下がったが、団信の生命保険効果を考えれば競争力ある金利ではあります。

その上で、上記の結論ですけど、上限8,000万円のフラット35よりも1億円調達できる変動じゃないでしょうか?私なら変動にします、手元資金も確保できます。

住宅ローンの固定金利は、「借りてしまったら、不安で眠れない」とか「今後の昇給も生活も決まっている安定したところにお勤めで、安定した環境を好む人」にオススメなんです、固定金利は保険ですからね。その上でいいますけど、あなたスタートアップの経営者ですよね?経営者ってこれ以上ないほどのリスクジャンキーなんじゃないですか、手元資金確保のほうが大事ですよね?

なるほど!経営者なんでフラット35しか無理だったところに、変動で一億貸してくれる銀行がここにきて現れたので、悩んでおりました笑

色々スッキリしました、ありがとうございます!

後ほど、マンション名と価格を聞いたのですが、さすがというべきか、きちんと資産性のある物件を間違いない価格で契約されていて流石だなと思いました。7〜8年位で売るなら、物件85%、住宅ローン15%くらいの要素しかないですからね。

この記事へのコメントはありません。