ask.fmからの質問に再度お答えするケーススタディコーナーです。みなさんに公開してよい質問はask.fmに、個別に相談したいことは私の公開しているメールアドレスにお寄せください。

変動と固定のミックスローンを勧められましたがどう思われますか?

Q:

変動と固定のミックスローンについてどう思いますか?どっちつかずになり中途半端なイメージがありますがどうでしょうか? また、銀行から変動にするのであれば、変動と変動のミックスローンを勧められました。固定に切り替える時、二本立てのうち一本だけ固定にできるので選択肢に幅が出るとのことです。 どちらにせよ、管理が面倒そうなので一本にしたほうがいいかと思ってますが、どう思われますか?

A:

私の結論を語る前に、ミックスローンについて一般的なことを押さえておきましょう。一言にミックスローンといっても目的別にいくつかのパターンが考えられます。

- 期間別(例:15年と35年)

⇒一例として夫婦でそれぞれ組み、奥様の方を15年の短期間にするなどです。銀行の中には単独で2つのローンを契約することもできます。 - 金利別(例:全期間固定と変動)

⇒固定と変動のリスクとリターンのバランスを取る方に好まれます。 - 返済別(これはご質問のあった変動&変動や固定10&固定10)

⇒これは将来、金利別に変更するオプションを持つためです。一括で片方を返済してしまえば、月々の返済額はもう片方だけになります。

費用についてですが、以下の通りになります。

1番の場合は、住宅ローン契約と事務手数料、抵当権設定費用が2重にかかります。これは夫婦で別々に契約するのでしょうがないことですが、費用の総額で考えれば不利になります。

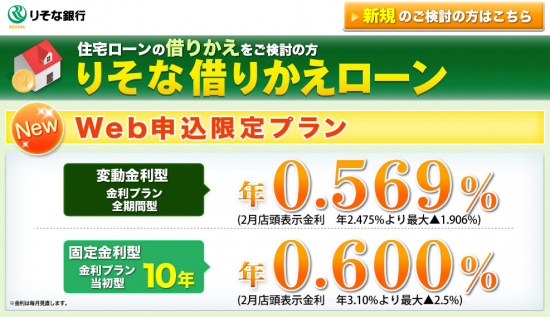

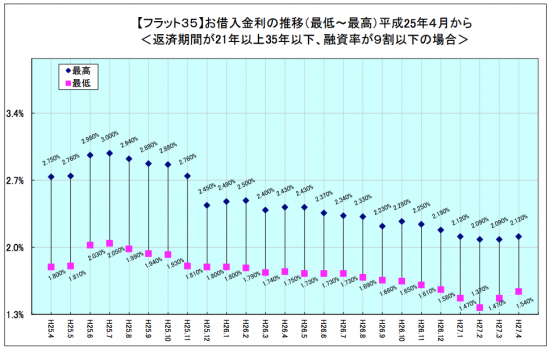

2番については、私はあまり意味のない行為だと思っています。変動と固定10年の差はかつてないほど狭く、これは将来予想を織り込んだ数値だとは思っていますが、こうなるともはや好みの問題でしかありません。退職まであと15年後なので、固定期間15年プラス変動金利の旨味を取りたいくらいでしょうか。そして35年全期間固定も今なら2%以下です。

3番のパターンについてですが、2番でもメリットが極小なのに3は全く意味が無い行為です。変動⇒固定の同契約内スイッチは他行で借り換えするよりも高くつきます。変動0.775%⇒固定10年に変更すると1.775%となることが多いです。それなら最初から固定10年1%を取りに行った方がマシです。

1番についてですが、ペアローンならしょうがないですが、契約者1人で複数の期間を契約するのは手間ではないでしょうか。住宅ローン解説書等では「片方のローンは15年にしておいて子供の教育費がピークの時に返済を楽にする!」みたいな解説が書かれていますが、それ「返済額軽減型の繰り上げ返済」と何が違うのでしょうか。むしろ費用が2重にかかる分だけ不利ですし、複雑でわかりにくくなります。

管理はひとつでシンプルな原則の方がわかりやすいですね。私たちは住宅ローン以外にも仕事や家庭などで頭を悩ませることはいっぱいあるのですから。

こんにちは、つい最近までミックスローンを三井住友信託銀行で組んでいました(1/3を当初10年固定、2/3変動)が、契約書は1枚で初期費用も一般的な額しかかかりませんでした。変動と固定の金額の割合も選べて個人的にはいいと思いましたよ。結局全額変動にした方がよかったですが、(購入2013年、売却15年)購入時、なんとなく全額を変動にするのは心配だったので、私みたいな人にはオススメかと思います。

管理も何ら難しくなかったです。引き落としは2回に分かれます。