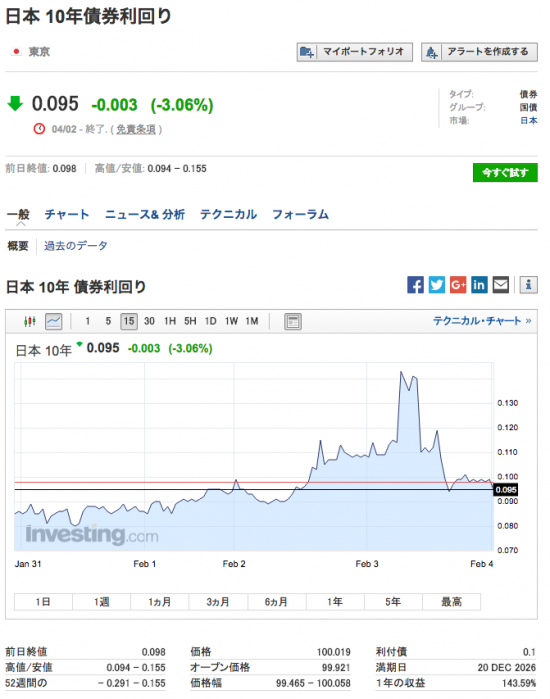

日本国際10年利回りが−0.2%を大きく下回ってももう誰も驚かなくなっていますが、これにつられて下がる住宅ローン金利についてはニュースになってますね。金利機能がすでに破壊されているのではないかという数字が並んでいますね。。。

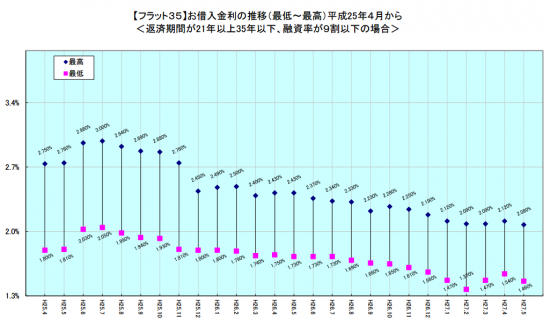

月初恒例の住宅ローン相場報告です。

まず固定と変動の差がほとんどなくなってきた現在、変動金利をいま、積極的に選ぶ理由があまり見つかりません。最大月に数千円くらいの差ですが、リスク耐性が全然違うからです。なので、固定10年・全期間固定・フラット35の3択でいいんじゃないかなぁと思います。

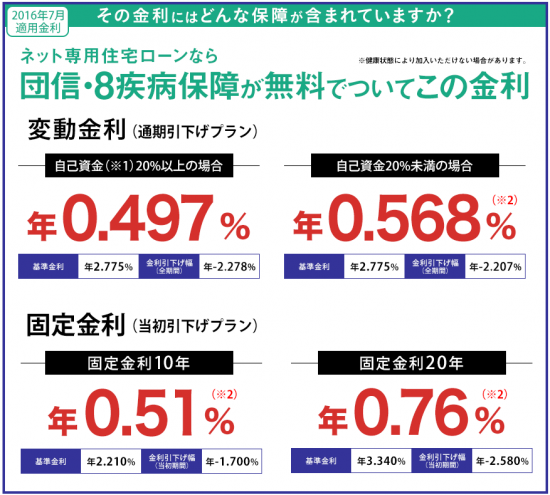

新規・固定10年

住信SBIネット銀行が固定10年0.51%で8大疾病保障付きを販売しています。私はX大疾病保障はお金を払ってまではいらない派ですが、無料付帯なら当然嬉しいサービスですね。ちなみに固定20年も0.76%となっており、こちらの方が商品力はあると思っています。

画像をクリックすると銀行サイトに飛びます

純粋に金利だけの表示で新規固定10年で最安ですと、カブドットコム証券の0.50%となります。これは三菱東京UFJから直接借りるより安いのがメリットですね。

新規・全期間固定

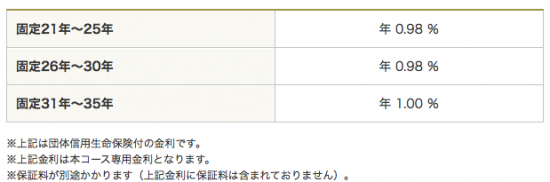

これはサイトの奥まったところで発見できるのですが、三菱東京UFJ銀行の固定35年が団信込で1.00%と最安となっています。フラット35より安いですね。最大手がこういう一番商品力がある住宅ローンを出すのは意外です。

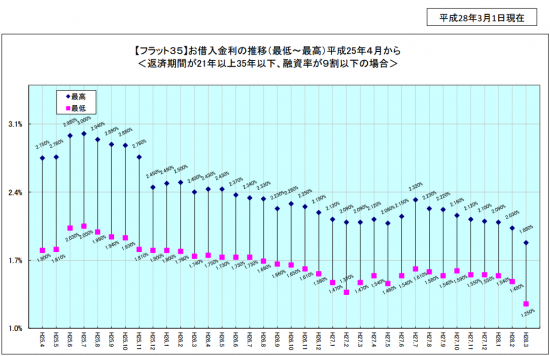

フラット35

フラットは団信がついていませんが、35年固定金利が0.93%と驚愕の水準になっていますし、新規で組むならフラット35Sの当初期間割引が使えるので当初5〜10年が0.63%!となります。めちゃくちゃお得です。

基本的に要件を満たせば借りられるので、サラリーマン以外でも借りやすい住宅ローンであります。いつのまにか住信SBIがフラット35取扱をはじめて、指定行にすると取扱手数料も割り引くサービスをやってますので次善策としてでも、事前審査申し込んでおく価値はあります。

ティアロレジデンス引き渡しがこの8月ですが、当時は変動で申し込んでいても、いまならギリギリ銀行の差し替えが間に合うかもしれません。

借り換え

この一年間、毎月繰り返すようですが、借り換えならりそなの固定10年一択でしょう。

今月はなんと0.4%になってしまいました。怖いくらい安いです。借り換えブームだった今年の3月の基準が割れるとは思ってもいませんでした。

でもいまだこの状況でも借り換えない人って多いんですよね、、、なんででしょう?金利を安く借り変える行為は将来の利益確保になりますし、住宅の資産価値と同じかそれ以上の価値があるのに。

緩和の余地がありますからまだ下がるとふんでいる人、もしくは金融リテラシーがない人でしょうね。

30年以上残ってて固定のままにしたい場合は、フラット35しかないでしょうか?

今年夏にりそな銀行に新規住宅ローンをお願いする予定です。

11年目からの金利も考慮すると、変動か10年固定か決めかねております。

お時間がございましたらこの辺りの考え方についてアドバイスいただけるとありがたいです。

よろしくお願いいたします。

住友信託の30年固定が、0.8%で長期固定では最安ですね。