のらえもんは変動金利のチェックに少し疲れてしまい、今年初めに10年固定に変更しましたが最近変動金利の0.5%台や5年固定で0.5%を切る価格設定の商品を見ると、ちょっと心が動きますね(さすがに借り換えません)。

というのも、1.0%を下回っていくと加速度的に返済額に占める元金の割合が高くなっていき、0.5%とかになると残債の減少スピードが速くなるからです。ネットサーフィンして最安値を探ってみたので情報共有します。

少しシミュレーションしてみましょう。

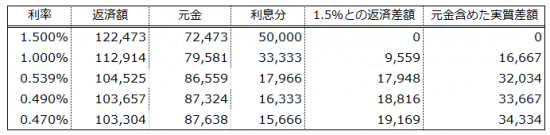

4000万円・35年ローン・元利均等返済の場合、1.5%,1%,0.53%,0.49%の返済額、内元金分と利息分、実質の差額を表にしてみました。

変動・固定金利シミュレーション表

返済額は高いにも関わらず、元金充当分は増えているので残債の返済スピードが速くなります。

1.5%で借りられる収入をもちながら、そこより1%低い金利で借りると「返済額の差額+元金充当分差額」は月額3万円以上となるのです。

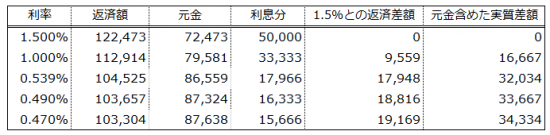

ネットで変動金利最安値を探してみたところ、ソニー銀行の「変動セレクト住宅ローン」が0.539%でした。ただし新規

それより安いのは見つかりませんでしたが、三菱UFJ信託銀行の固定5年金利は5年間0.490%でした。

三菱UFJ信託銀行はここからNISA口座を作ると年0.02%の引き下げがあります。

金利が下がったおかげで、マンションの価格高騰の影響が抑えられていると思います。最近の低金利のおかげで、数年前と比較しても月の支払額はそこまで上がっていない気がします。

数年前はサラリーマンは7,000万が壁と言われていましたが、最近では8,000万ぐらいになっている気もします。

ただ、これ以上の価格高騰が続くと低金利でも支えきれなくなると思いますので、そのタイミングがいつなのか気になるところです。

消費税増税後の金利はよくわkらないので、リスク要因ですね。

ソニー銀行は提携不動産会社だとさらに0.05%引かれますよ

売り主が何社もある場合、一社でも提携していればokでした。

この話すごく良くわかります。

僕も今ならフラットで期間の利益を得た方がいいと思ってましたが、毎月の返済額、元金の減り方を見ると心が揺らいでいます。

ただ、変動金利はよくよく調べないと新生銀行のように、短プラに連動していない変動金利もあるのでリスク管理はしっかりやらないといけないですね。

返済差額が20万以上違うと繰り上げ返済するなり、手元資金を厚くするなり、贅沢をするなり選択肢が広がりますね。

将来の金利変動リスクをとってるおかげであることを忘れてはいけませんが。

ソニー銀行の住宅ローンの変動金利は、短プラ連動ではないと聞いたことがあります。

どういうことなのでしょうか?

また、1.25倍ルールもないと伺いました。それは良いことなのかどうか、、。

ソニーは短プラ連動していませんのでソニーのさじ加減ひとつです。ただし、変動金利についてはどこよりも安いです。

低金利がここまで長期化していると、ここ10年間は金利リスクを取った方が有利ではありました。