みなさん、GWは精力的にモデルルーム訪問されていますか?私は今年のGWが基本仕事なので、訪問を全くできておりません。つまりネタが無いのです。しょうがないので、Twitterに出てきた話題から。

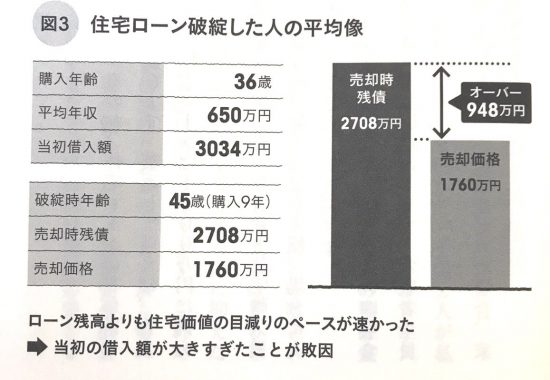

住宅ローン破綻した人の平均像。年収の5〜7倍を借り入れる行為はよくみられるが、無謀の極みである。 pic.twitter.com/omeuRhoHqE

— インヴェスドクター (@Invesdoctor) 2018年4月30日

こちらの表は、この方のオリジナルではなく、銀行・保険会社では教えてくれない 一生役立つお金の知識(塚原 哲著) だそうです。改めて見ますと、かなり凄まじいですね。

年収5〜7倍の住宅ローンは危険!という流れの中でこの図表が出てきたわけなんですが、年収650万円・購入年齢36歳から9年後に破綻するもんでしょうかね。きちんと本を読んでから取り上げるべきなんでしょうけど。以下3点考えてみました。

- 年収650万円で当初借入額3,034万円で破綻する人って本当にいるのだろうか?

- 9年後の売却時残債が300万円、1割しか減っていないということはあるのだろうか?

- 購入金額を頭金1割のざっくり3400万円として9年で市場価値が半分になることはあるのだろうか?

以下3点考えて見たいと思います。

目次

1:年収650万円で当初借入額3,034万円で破綻する人って本当にいるのだろうか?

これ以上の比率で借りている人は当ブログ読者様でも多いかと思います。

結論から言えば、そりゃいるに決まってます。人生の三大出費は住宅・教育・車ですが、身の丈にあった消費をしないとギャンブルに手を出さなくても破綻します。年収650万円は専業主婦の配偶者がいる場合手取り換算で500万円強。ざっくり12ヶ月で割ると42.5万円となります。車は国産コンパクト中古車、住宅費を月15万円以下までに抑えればなんとかやりくりできそうですけど、子どもを小学校から私学に通わせたいとかBMWを新車で買いたいとか年1回ハワイ豪遊旅行したいとなると、いきなり家計破綻予備軍になりますね。

3034万円を35年1%で借りれば月8.5万円ですから、固定資産税・管理費・修繕費・駐車場代などを考えても月15万円以内に収まりそうな気がします。もし現状で金利3%で借りていたら11.6万円になってしまいますから、そんな人がいたら(このブログの読者で、そんな情弱は皆無だと思うけど)急いで借り換えしましょう。

1%台以下で借り入れているのなら、「慎ましいライフスタイルをしている限り、基本的には安全圏」と私は判断します。「その会社35年も勤めるの?そもそも存続してるの?本当に返せるの?」とかいう外野はいると思いますが、そんなこと言ってたらいつまでたっても買えませんし、そもそもお金は日々の生活を豊かにするツールなんですよね。。。浪費はもちろん良いことないのですが、爪に火をともすように生活して貯金を積み上げても、単に安心材料を積んでいるだけで、短い人生の中で奥さんや子供と快適な住まいで生活せずに、年取って子どもが独立してから立派な家を買っても何のための貯金かわからなくなりますね。

もし「このマンション買って良いのかな?」「支払いは本当に大丈夫なのかな?」と思ったあなた!目の前の営業マンに相談せず、第三者サービスの、住まいスタジアムでご相談ください!【PR】

2:9年後の売却時残債が300万円、1割しか減っていないということはあるのだろうか?

いや、過去のバブル期ならともかく、現在の基準ではこれはありえない。9年で1割しか減らない場合を計算したけど、30年ローンで金利7.5%じゃないと辻褄が合わない。

住宅ローン・3000万円借入・期間30年の場合の残債の減り方

| 7.5%残債額 | 3.0%残債額 | 1.0%残債額 | |

|---|---|---|---|

| 3年後 | 29,076,403 | 28,006,913 | 27,314,744 |

| 6年後 | 27,948,437 | 25,882,698 | 24,621,418 |

| 9年後 | 26,536,850 | 23,558,698 | 21,846,096 |

| 10年後 | 25,991,443 | 22,736,438 | 20,902,335 |

| 15年後 | 22,559,622 | 18,234,447 | 16,039,397 |

| 20年後 | 17,572,197 | 13,004,860 | 10,927,237 |

| 25年後 | 10,324,001 | 6,930,082 | 5,553,084 |

金利7.5%は月20.9万円の支払い、3%は月12.6万円、1%は月9.6万円。

こうして表にすると、金利ってのは残酷で、1%と3%では絶望的なまでに違いがあるし、7.5%まで行くと最初の10年はほとんど金利しか払わないってことになります。低金利の世の中、こんな住宅ローンを組んでいる人なんていないわけで。

そもそも年収650万円の人が月20万円以上払うローン組むのってファンタジーじゃないですか?バブル期の話を持ち出して住宅ローン破綻の話でもしてるのでしょうか?

3:購入金額を頭金1割のざっくり3400万円として9年で市場価値が半分になることはあるのだろうか?

これはありえます。特に一戸建ては市場性が低いので上物にかけた金額が恐ろしい速さで減価していきます。上物2500万円・土地900万円という物件だと、10年経たずに市場価値が半分、、、というか値段がなかなかつきにくいところもあるかもしれません。

マンションですと、バス便で今後の需要が望めないところの最上階を新築で買っちゃう、とかならありえます。でも、それ以外だとここ10年くらいの南関東1都3県だとあまり考えにくいですね。でも、バブル期ならそういう物件は山ほどありました。1億円の部屋が7割・8割減という事例もあります。今よりマンションが短い期間でハネあがった時代の話ですけどね。

(ここまで買いて、やっぱりありえないよな〜と上の表をもう一回見たんですが、もしかしてこの表ってのは”住宅ローン破綻を経験した人たちのすべてのデータをマージして平均取った”ので、計算するとありえないデータ像になってしまったってことでしょうか?そうなると、そもそも各々の平均値だけを取ったデータで見て、住宅ローンの危険性を警鐘するの、なんの意味もないと思います。でも、上記がすべて無駄になってしまうのが癪なのでこのまま気づかなかったことにして続けます笑)

さて、やっと本題。

住宅ローン年収倍率はどこから苦しくなる?

住宅ローンの借入金額が年収の5倍ってのは今や普通で、相談メールを見る限り7倍もよく見ます。実際に、私は年収7倍拳を使ったことがありませんが。いろいろ数字にしてみると、7倍あたりからとたんに苦しくなりませんか?ここが界王様に止められるラインではないかな、と思うのです。

界王様が倍率上げるのはカラダの負担がかかるから気をつけろとおっしゃってます(画像出典:ドラゴンボールより)

額面年収倍率別と手取り収入に対する返済率、住宅ローン返済以外の手取り収入表

(クリックすると拡大します)

作ってみて思うんですが、年収750万円の5倍拳と年収1000万円の7倍拳は住宅ローン返済を除いた金額がほぼ一緒になるってのがわかりますね。年収1000万円の人が「ワシはいっせんまんえんぱわーじゃー!」といまの生活を維持するとたちまち破綻する。住宅費をどこまで許すのか、そこの線引を見極めることが、日々の暮らしの余裕にもつながります。また、今年収500万円の人も750万円にアップすれば年収7倍拳が5倍以下になるので急に手持ちが増えた気がする、とかこの表は学びがあります。

でも、ローン返済以外の残った額を見ると、35年1%で引けば、年収1000万円の人が7倍拳使ってもなんとか暮らしていけるんじゃないかなぁと思います。「年収1000万円の生活スタイルを求めなければ」!つまり、車か教育どちらかを諦めるってことですね。あと外食と小遣いもちょっと減らしたほうがいいかも。ワイシャツはアオキのセールで1000円のをまとめて買って着るとか。年収1000万円もらう人ってそこそこ豊かだと思ってるんだけど、大きい買い物(=住宅)しちゃうととたんに余裕が無くなる。賃貸だとできていたことが、購入することによりできなくなってくることが「購入すると生活が苦しい」の正体かと思うんです。

トレンドに沿って駅近新築タワマンを買おうとすると、郊外でもめちゃくちゃ高くなる時代です。営業さんの「お客様なら生活を工夫すれば購入可能です」の一言で決めるんじゃなくて、買った後の暮らしで何をしたいのか、住んだだけでもう100%満足な人なら7倍拳もイケるし、他にも色々したい人ならもうちょい現実的なラインに下げるとか絶対譲れない条件以外は諦めるとか青い鳥いつまでも追ってないで工夫しましょうね。

※シミュレーションの比較表が一部間違っておりました。訂正させていただきます。

この記事へのコメントはありません。