bizSPA!で連載している『20代社会人にこっそり教える首都圏不動産のお話』。毎回書く度に、これを最終回にしよう、まったく割に合わない!と思いつつ2年弱続いている連載ですけど、ありがたいことに途中から毎回ヤフーニュースに転載されることになり、同時にヤフコメ民から、大変ありがたいコメントをたくさんいただくわけです。

たとえば、「20代上京サラリーマンは諸費用を賄うための貯金が困難。そこで高速でお金を用意する方法を教えよう。1:残業が限られているならスキルを売る副業、2:正社員彼女を見つけて同棲、3:親に土下座」と書いたら、コメント欄からボッコボコに書かれます(結論書いた時点で反応は想像できましたけど)。

ヤフコメ民曰く、

なお、最後のコメントは大正解です。本当に申し訳ありませんでした。

しかし、アベノミクスが始まってもう7年が経ちました。この間、転勤倒産離婚があるかもしれないと過剰にリスクを警戒して亀の子のように首を引っ込め、「こんな相場は続かないいつかマンション価格は下がる」と思って貯金していてもまったくマンション価格は下がらず、むしろ上がりました。「身分相応の暮らし」といいつつ、結局なにもリスクを背負っていない人の暮らしは、変わらないどころか良くなってないじゃないですか。結局、世の中のマインドが変わって人為的に資産インフレを起こそうとしているのに、その大波を見抜けずにデフレがずっと続くと思っていらっしゃる方が多いのでしょうね。

Twitter上で仲良くさせていただいている、フリーランスITコンサルのケビン松永さんのツイート、そのとおりだなと思ったので引用します。

・フルローンでマンションを買います

・5年間ローンを返し続けます

・5年後に(諸経費込みで)買った価格と同じ値段で売れたとします

さて、あなたの手元にはいくら残るでしょうか…?

正解は「5年間返し続けたローンの総額」です。

…という簡単な算数が理解できるかどうかで社会が分断されている

— ケビン松永 (@Canary_Kun) January 21, 2020

私がここで言ってたのは

・借金をする

・住宅を買う

・住宅を売る

・借金を返すというのは全部B/Sの仕訳で、それだけでいいれば損する・得するは無いということです。

B/Sが膨らむから危ないように見えるけど、気にすべきところはそこじゃ無いというヤフコメキッズへのメッセージでした。

— ケビン松永 (@Canary_Kun) January 22, 2020

バランスシート(貸借対照表)??なんのこと??と思った方に、一応解説します。

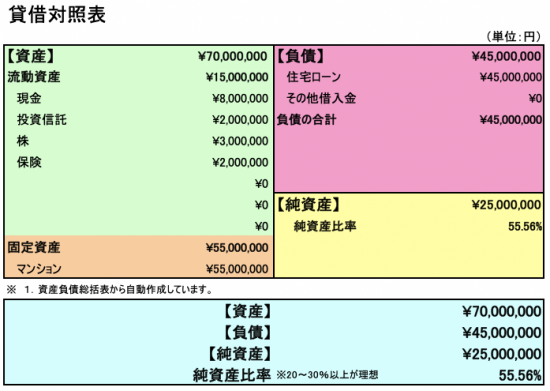

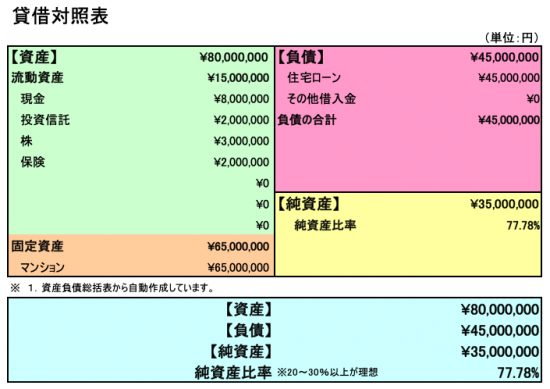

例えば、7年前に思い切って諸費用400万円、5500万円のマンションをフルローン0.7%変動35年で買った、と仮定してみましょう。

計算すると毎月の返済額は14.7万円ほどとなります。管理費修繕、固定資産税も合わせて、住居にかかる費用は、ざっくり月20万円くらいです。東京都内で家賃月20万円の物件を考えると、5500万円のマンションの方が良い環境の事が多いのですが、そこはリスクを大家に移転したペナルティということで許容範囲内、計算上はトントンとしましょうか。

現金:800万円、投資信託:200万円、株:300万円、学資保険:200万円の家庭がいたとして、この家庭のバランスシートをつくってみましょう。

さて7年後のいま、マンションが値上がりもせずにそのままだった場合、住宅ローンの残債は1000万円減っています。

ですので、資産から負債を引いた純資産は膨れています。貸借対照表のエクセルツールはこちらを使わせていただきました。

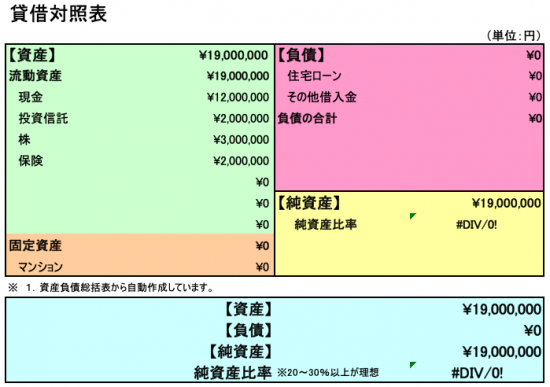

逆に、諸費用400万円を使わず現金で持ったままマンションを買わず、毎月20万円の賃貸マンションに住み続けた場合、このような結果となります。

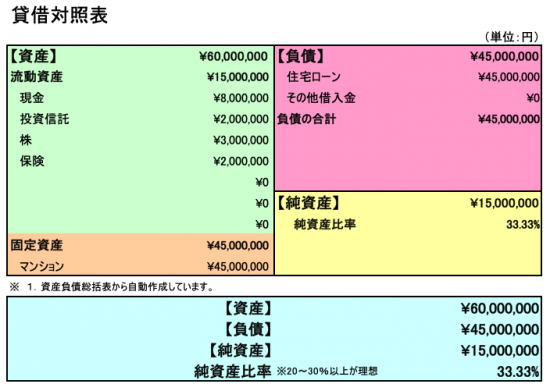

もちろんマンションがこの間1000万円下がれば、諸費用分だけ資産は減りますし、

もちろんマンションがこの間1000万円下がれば、諸費用分だけ資産は減りますし、

逆に1000万円値上がりすれば、純資産は大きくなります。

逆に1000万円値上がりすれば、純資産は大きくなります。

となると、考えるべき問題は、「この住宅ローンの負債部分が自分の収入と現有資産的にコントロール可能なのか」というだけでしょう。もし、上記バランスシートの状態で収入が400万円/年と少なければ、マンション価格の影響をコントロールするのは不可能です。一方、世帯収入が900〜1000万円/年あれば多少下がったとしても十分にコントロール可能です。なお、諸費用400万円という額は大きいですが、GWにハワイへの家族旅行を4年連続で行くくらいの費用です。

コントロール可能か判断するには、家族バランスシートを一回作ってみて、その上で判断すればいい。企業会計に関わる人でも、こと個人のことになるとこのように考えられない人がいるのが不思議です。無借金経営は尊い場合もありますが、一方でひとつもリスクをとっておらず、株主資本を有効に活用できていないということでもあります。

リスクを取る人に果実は渡ります。賃貸マンションに住み続けるということは、自信の住宅ローン破綻リスクを避けることができるかわりに、大家が果実を受け取ります。

私の連載にコメントを寄せるヤフコメ民の人たちが少しでもこれに気づいてくれればいいのですが…「分断がおきている」というのはそのとおりですし、地方在住なら自宅を耐久消費財として考えるべきものかもしれません。私のブログは東京23区、その中でも湾岸エリアを基準に考えていますので、世の中の基準と噛み合わないのかもしれません。

この記事へのコメントはありません。