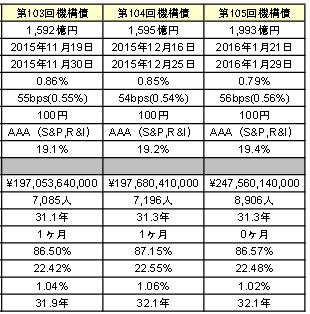

フラット35の貸し手は住宅金融支援機構(厳密に言えば販売した窓口となる金融機関ですが、債権は住宅金融支援機構に譲渡されます)ですが、その住宅ローンは、小口債権に分割されて投資家に販売されます。

この販売する時の金利は、「機構債」として前月下旬にホームページで公表されます。つまり来月の金利は機構債を見ることによりある程度予測できるのです。

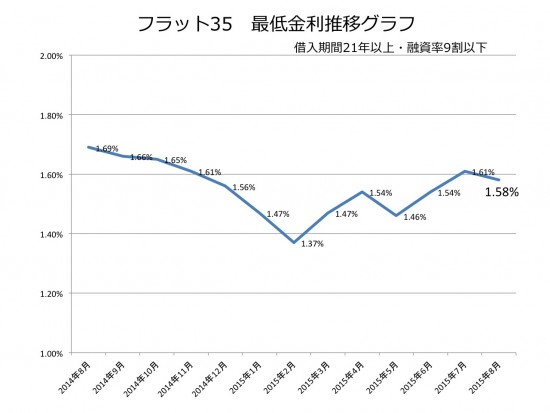

2016年1月分機構債の金利は前月より0.06%ダウンの0.79%でした。ここから住宅金融支援機構の取り分がプラスされてきます。

ということで、2016年1月のフラット35金利1.54%でしたので、2016年2月の金利は、ひさしぶりに1.50%を下回る水準になる可能性が出てきました。35年固定・団信無しという条件とはいえ、破格の金利です。

しかし、ひとつ落とし穴があります。

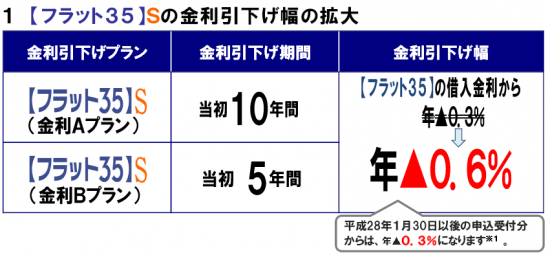

フラット35Sの引き下げ幅が2016年1月29日付けでいったん終了となってしまうのです。

これは平成26年度補正予算措置の終了に基づくものです。。。なんと!0.05%くらい引き下がっても当初金利の優遇幅0.3%削られてしまうとあまり意味がありません。今年度はどうなるんでしょうね?5分ほどググってみましたが、また拡充されるとの情報は見つかりませんでした。

ちなみに借り換えでフラット35を使う場合は、35Sタイプは使えませんので関係ありません。

ちなみに先ほどまでの表示金利や2月の金利予想は融資率9割以下の場合です。融資率9割までに抑えるとお得で9割超~10割だと割高な金利を払うことになります。といっても、今後も資産価値が保てる物件を長期固定金利で購入できるなら、頭金は少なくする方が得策ともいえるでしょう。ARUHIが面白い住宅ローン商品を提供しています。「ARUHIフラットα」です。

フラット35分は融資率9割以下に抑えて、残りの1割をARUHIから変動金利で借りるというプランです。かなり住宅ローン上級者テクニックですが、単純に10割で借りるよりそう返済額が抑えられます。また事前審査が最短当日でわかるというのもメリットです。これは「本当に役立つマンション購入術」でも触れたのですが、事前審査が通っているか通ってないかは売り手側にとって重要なファクターです。

たとえば土曜日に中古物件を見に行く前、金曜日にARUHIで事前審査が通ってることを確認してそれを伝えておくと、仲介屋さんの待遇が良くなったりします(笑)

この記事へのコメントはありません。