ちょい軽めのネタですがメモ書き程度に。

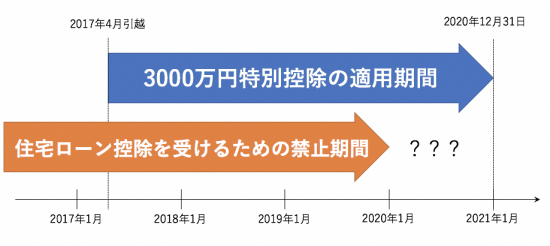

居住用財産を譲渡した場合の譲渡所得の3,000万円控除と、住宅ローン控除の併用禁止にはバグがあって、以前、実は2重取りできることをブログに書いたところ、大変な反響がありました。

先週から今週にかけて立て続けに3件似たような相談メールが来ました。みなさん自宅売却で儲かってるのですが、当然のように3000万控除と住宅ローン控除を使おうとしています。しかし、このバグは2020年度税制改正によって塞がれていますのでお知らせします。

②居住用財産譲渡に係る特例の適用を受けた場合の住宅ローン特別控除の不適用

個人が新築等をした家屋(以下「新規住宅」)を居住の用に供した場合において、その居住の用に供した日の属する年(居住年)の翌年以後3年以内の各年中に、新規住宅以外の資産を譲渡(以下「従前住宅の譲渡」)し、その従前住宅の譲渡につき3,000万円控除等の居住用財産の譲渡に係る特例の適用を受けるときは、その居住年以後の各年分につき、住宅ローン特別控除の適用を受けることができません

これ、以前は「居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例など(租税特別措置法31条の3、35条、36条の2、36条の5若しくは37条の5又は旧租税特別措置法37条の9の2)の適用を受けていないこと」だったんですよね。

しかし、「居住の用に供した日の属する年(居住年)の翌年以後3年以内の各年中」にルールが変更されています。橙色の線は1年延びたのです。昔のルールの解釈のまま営業している方もいると聞きますので、ご注意ください。

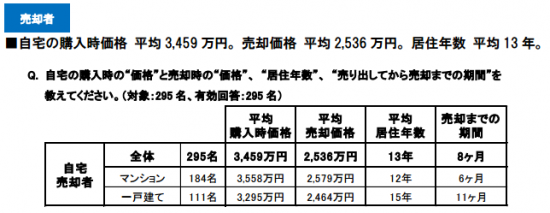

含み益をたくさん抱えている物件の売却には注意が必要です。たいていの場合、新居の住宅ローン控除を使うよりも3000万控除を使った方がお得になることが多いからです。不動産譲渡所得の税率は、

長期譲渡所得の所得税:15.315%+住民税:5%=20.315%

短期譲渡所得の所得税:30.63%+住民税:9%=39.63%

ということで、不動産の所有期間が5年以下の場合は儲かった分の40%を取られてしまいます。そして、3,000万円控除は、住まなくなった日から3年を経過する日の属する年の12/31までに売らないと受けることができません。

最近は「今の家を売らずに持っている」という前提のご相談がぽつぽつありますけど、その家を将来どこかの時点で売却するなら先延ばしすると将来相当重い課税がのしかかってくるという覚悟を持っておかないといけませんね。

なお、税金のご相談は税理士にお願いします。私は税理士ではありませんので、相談されても受けられません。

この記事へのコメントはありません。