アベノミクスのメインテーマである金融緩和が始まってから7年。じゃぶじゃぶと溢れたお金は、まずどこに行ったのかといえば不動産投資への貸出でした。漠然とした将来への不安から貯蓄から投資へと目が向けられたということで、サラリーマン層の不動産投資ブームが起こります。

しかし、将来への不安→なら不労所得の不動産投資しかない!と欲ボケした無知な客をハメにきた不動産業界と、ノルマに追われてモラルハザードを起した一部の銀行員の融資攻勢は2017年から2018年にかけて大ブレーキがかかります。かぼちゃの馬車を運営していたスマートデイズの破綻と、そのビジネスモデル、そしてほぼ行員が加担していたとも取れるスルガ銀行の”指導”などが白日の下に晒され、一気に個人主体の1棟1億円~2億円くらいまでの不動産投資市場が冷え込んだのです。

本書「やってはいけない不動産投資」は、本件をずっとウォッチし、紙面で追求してきた朝日新聞記者・藤田知也氏による一連の流れの暴露であり、筆致鋭く不動産業界の無茶苦茶さ(良心的な業者もいるのだが、見分け方を突き止めるまでには至らなかったと素直にあとがきに書かれて好感が持てます)に切り込みます。

- 1棟あたり数千万円の利益を上乗せしても売れるカラクリ

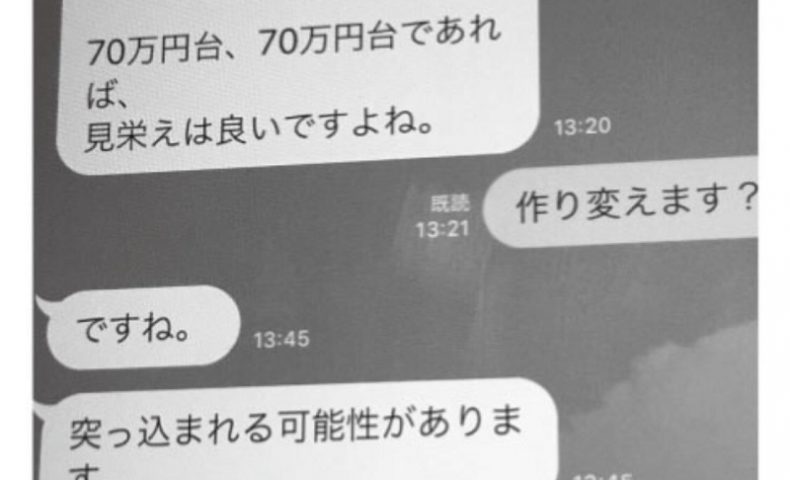

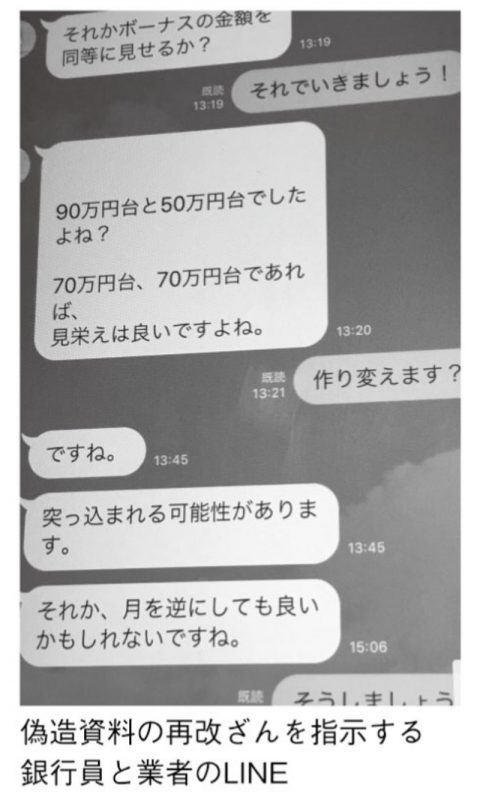

- 銀行へ提出するエビデンス偽装とそのやり方をそれとなく指導する銀行員の存在

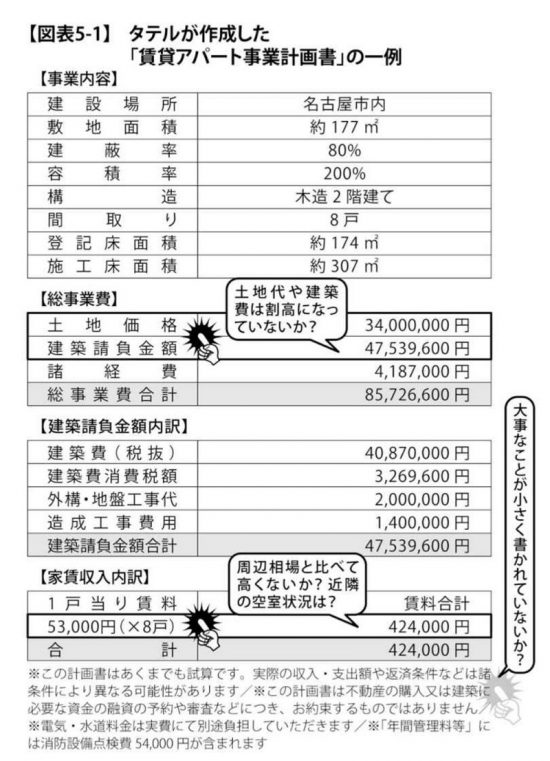

- 仕入れから4割乗っけても売れる数字にするため、想定賃料や空室状況を書き換える業者

- どう考えても割に合わない長期サブリース保証はなぜ行われるのか

- 融資が閉じると、三為業者がなぜ死滅するのか

など、業界外の人にはわかりにくいところをわかりやすく説明されていて、「2010年代の投資不動産業界で何が行われてきたのか」を理解するのにこれほど役に立つ本はありません。正直、手口は平成どころか昭和かよ、と思うこと連発で、日本の先行きが思いやられます。本書では、銀行員による審査を騙すためのエビデンス偽装ご指導LINEや、東証一部上場企業であるTATERUさんの実際の新築アパート事業計画書を例にチェックポイントにあげている箇所など、痛快ですらあります。

(画像出典:やってはいけない不動産投資より)

最終章では、ご自身の区分ワンルーム投資経験から学んだ、不動産投資の秘訣、というか騙されないようにするやり方が書かれています。簡単にまとめれば、「業者の言うことを信用するな、買う物件は自分の目で見ろ、そして調べろ」ということなのですが・・・

しばらく前にこちらの記事で書いた【結局ワンルーム投資とは事業なのです、事業をすべて人任せにしてうまくいくとは思えません。「物件の選定」「借入先の開拓・選定」「管理会社の選定」すべて1パッケージでお任せするということは、利益の源泉部分をすべて相手方に取られてしまい、自分はコスト負担するばかり、となります。コスト削減要素もありません。手放しノーチェックで投資に適した物件を紹介してくれる「信頼できる不動産販売会社」などこの世にありません。】という結論と一緒ですね。

だんだん読んでいて気持ち悪くなってくる後味の悪い本なのですが、事件の詳細を知るのにこれほど適した本もありません。星5つです。

-----

ただ、2つだけ著者と私、そもそも論点の立脚が違う箇所があってなんとなく引っかかりを感じながら、最後まで解消できずに終わりました。もやもやを最後に書いておきます。

1:不動産投資において、融資を受けた人は消費者ではなく事業者である。事業の遂行において無知はすなわち罪である。特に自らすすんで1物件1法人スキームや通帳偽装の追認をした人は、まずその罪を自分の財産で償うべきである。命まで取られることはないので、払えないなら貸し手と交渉するかそうでないなら破産すれば良く、単に消費者保護などを叫び被害者ぶるのは、若干筋違いではないかと思える。もちろん、一番悪いのは騙しにかかっている不動産業者そして内情を知りながら貸し込んだ銀行ではあるのだが。

2:不動産投資ブームを招いた日銀の金融緩和として批判的に書いているが、これまたお門違いに思える。

・「将来への漠然とした不安」を多くの国民が感じて、不動産投資をしようと思っているのは、アベノミクスより前の政治の責任(特に自民党)である。

・そして、将来の不安をみんなが感じていて、景気が良くなっても収まるどころか増幅しているのは、朝日新聞を含めた諸マスコミの報道姿勢がとても大きい。

・総需要を減らす少子化をそのまま放置したのは、そもそも日本国民自体が悪い。

・金融緩和の目的は、雇用の創出と国力の増加であり、アベノミクスで雇用の創出は達成できている。一方で、肝心の国力の増加に、三為業者や地方の需要なしアパートの建設はなんの貢献も果たしていない。これは税制の問題でもある。

・将来の不安から、(まっとうな融資の拡大につながる)ビジネス創業や副業での収入確保より、スキルがいらなさそうに見える不動産投資を国民が望むのは、複合的な要因である。重要な雇用の流動性が無いこと、社会人になってからスキルアップの機会を逃している人がとても多いこと、銀行の本来の機能である”事業審査”がうまくできておらず担保を取れない人には融資できていないこと、そして産業界が副業を長らく規制しつづけてきたこと、など様々考えられるが、それは国のあり方そのものと平成時代の縮み国民志向がビジネス創業に向いていないことに問題があるのではないか。

・いわば根本的な原因を見ずに、表層的な部分で金融緩和が悪いと怒っているように感じる。

これ書評じゃなくね?