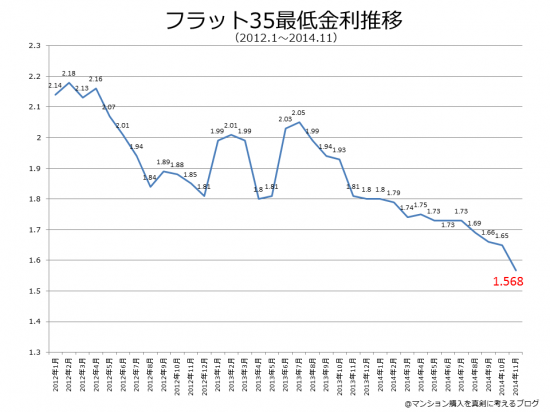

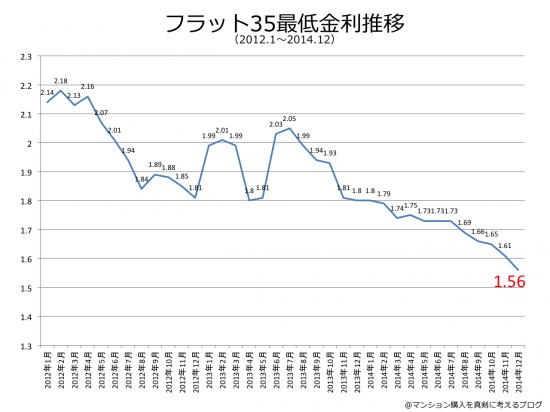

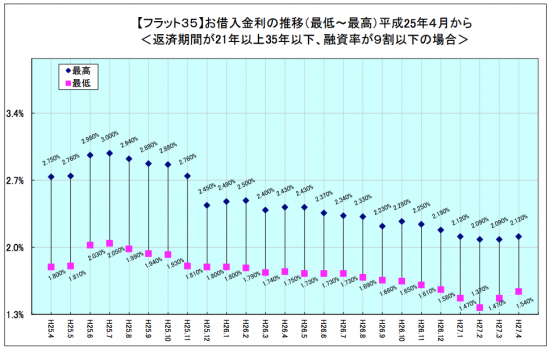

今月はじめにフラット35の最低低金利更新街道を驀進中!と書きましたが、12月は更に下がったみたいです。日銀が市場から国債を大量に買い上げてしまっているので、国債に流れるはずの資金が、機構債に流れて住宅ローンの低金利化を加速させています。先月の実行金利は1.61%でしたが、2014年12月の金利はなんと1.56%まで下がりました。もちろん、過去最低金利です。この金利、10年固定ではなく、35年固定ですよ!

長期金利が0.415%に低下しました。日銀の「買い占め」で国債の需給が極めてタイトになっていることが原因ですが、日銀は粛々と買い続けますから長期金利の低下は今後も継続します。0.3%台になるのは時間の問題ですから、固定金利で住宅ローンを借り入れるには絶好のタイミングが到来します。

— Toshiaki Nakayama (@Yukkon0125) 2014, 11月 28

銀行の住宅ローンと大きく違うのは、「年収要件と割合があらかじめ発表されている」・「金利が割高になるが頭金無しでも可能」・「団体信用保険、つまり生命保険が付いていない」の3点となります。また、銀行ローンとは別枠の審査になりますから、今住んでいるマンションのローンが終わっていなくても(ここから先は書かない方が良いでしょう)

ただ、新築住宅価格だけでなく、中古住宅も昨年に比べるとずいぶん上がった気がします。つくづく不動産ってのはタイミングですね。一応、フォローしますと、35年間の金利が0.5%変わるとかなりインパクトがあります。

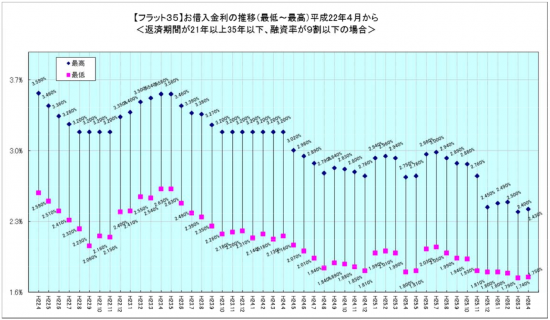

直近の金利高値・2013年7月・2.05%と2014年12月の支払額を比較してみましょう。オリンピック決定直前の昨年7月と今を比べると湾岸の中古物件は肌感覚で10%〜15%程度相場が上がったように感じます。

2013年 7月に4000万円のローンを2.05%で組むと月の支払は133,533円

2014年12月に4400万円のローンを1.56%で組むと月の支払は136,018円

なんと、10%高くローンを組んでも、月々支払額は2%しか変わらず元金充当分は月1.2万円も違います。1年半の間に頭金の相当額がたまっていれば月々支払は下がることになります。これが固定低金利の魅力ですね(ただし上記の場合残債が400万円増えるというのはお忘れなく)

この記事へのコメントはありません。