フラット35の過去最低金利更新をトピックにしましたので、改めて固定と変動・コスト意識について考えてみました。

私は、今のマンションを変動金利で支払っています。住宅ローンを申し込んだ当時変動金利には以下のメリットがあると考えたからです。

- 銀行長期固定と2%近く離れており、年間金利コストを数十万円圧縮できる。返済の差をバッファとしてこれを積み立てておけば、金利が低いメリットの方が大きい

- 変動金利は短期プライムレートと連動する。現在から将来にかけて短期プライムレートを値上げする要素が少ない

- 元本が多い初期の段階で金利が安い方が後々有利である

- 元本が早めに償還できる

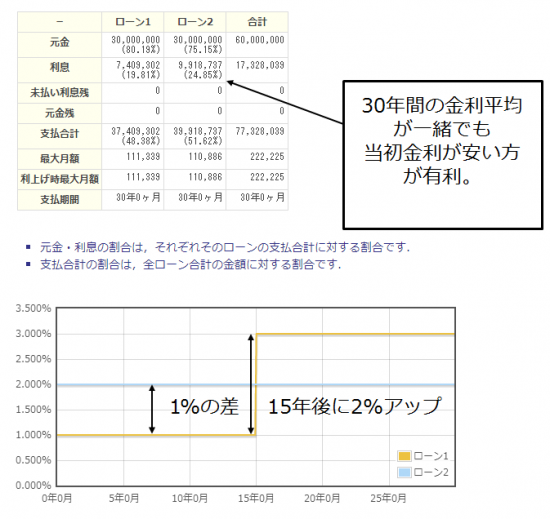

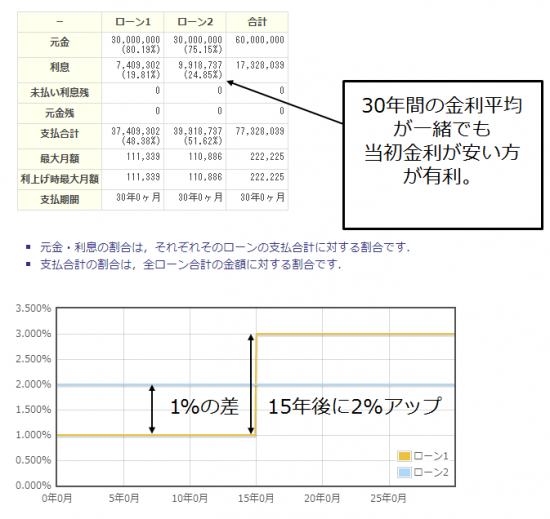

試しに3000万円・30年ローン・固定2%/変動1%、15年後に2%アップとして「みかローン」で計算してみると以下のようになりました。

変動1%・固定2%というのがありえないというツッコミは、話を単純にするロジックを説明したいだけですので、脇におかせていただいて、「長期スパンで見て平均金利が同程度と予想するなら変動の方が絶対有利」というのは変わらない結論かと思います。

結局、固定と変動金利の差は、将来の急騰リスクに対する保険料のようなものです。よくFPの方が「変動は危険!固定にしなさい」と書いているのを見ますが、上記のようなロジックを説明せずに言い切っているなら3流認定しても良いと思います。(何が何でも繰上げ返済をせよと書いている人も同様。特に変動1%未満の金利で繰り上げ返済するのは損。)

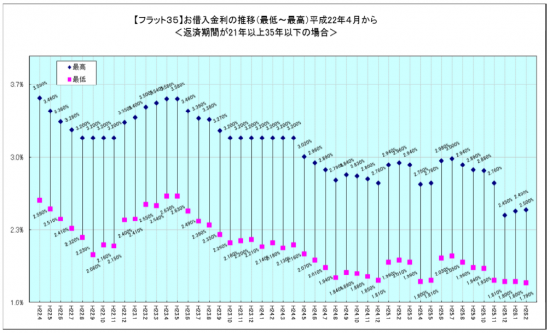

しかし、昨今のフラット35の下げを見てこりゃもう市場が歪んでいるな、とも考えます。

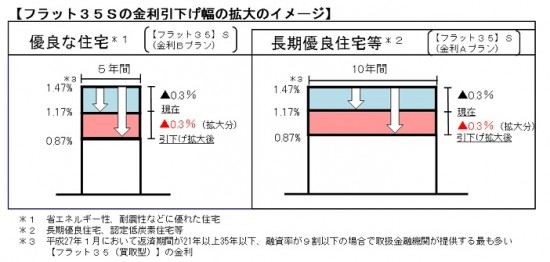

フラット35が26年2月実行で1.79%。更にフラット35Sが適用できる住宅なら当初金利が0.3%優遇されるとなると、私は固定の方がリターンが大きいように思えるのです。短期プライムレートは、現在ほぼゼロですが、急騰するリスクが無いとは言い切れないからです。

フラット35は団信が付いていませんので自分で保険をかける必要があります。金融機関の手数料分も含めれば0.4%程度のコストアップです。

変動金利は優遇含めて0.775%(属性が良いなら0.675%も有り)がメジャーでしょうか。ただし保証料を払う必要があります。ほとんどの金融機関は0.2%上乗せですので、そちらを考慮に入れれば0.975%となります。

フラット35Sを使える住宅を購入したと考えれば、

35年固定:1.79%+0.4%-0.3%(当初金利優遇)=1.69%

変動金利:0.775%+0.2%=0.975%

私は総合して1%程度の差であれば、リスクとリターンのバランスから固定の方に軍配が上がると考えています。ましてや当初期間は0.7%強の差しかありません。

私が”今”住宅ローンを借りてマンションを買うとしたら、フラット35一択でしょう。

市場の歪みを見つけて利用することが、損が少ないマンション購入への第一歩です。

どうしよう!変動にしてしまいました。