住宅の販売側としては、1円でも高い部屋を売りたいインセンティブが働きます。ですので売り手が言うところの「あなたの年収ならこれくらい借りるのが普通です」「みなさんこれくらい借りられています」という言葉は、バイアスがかかっていると受け取るべきです。先日、マンションコミュニティ上で行ったのらえもん・マンションマニア対談では、年収11倍ローンを組ませてしまった事例を聞いてめちゃくちゃ驚きましたが、私の相談フォームに届く事例でも、さすがに11倍はないものの7倍・8倍というのは結構カジュアルに聞きますね。

さて、世の中には年収を入力すると自動的に「ここまで借りられるよ」という住宅ローンシミュレーターがWebを見るといくつも転がっています。

条件を「30歳・額面年収600万円・頭金600万円」で統一して、どれだけ数値に開きがあるのかちょっと調べてみました。

まずは銀行から。

銀行系はほとんど、年収から借りられる額自動表示というのはありません。探すとじぶん銀行がシミュレーターを公開してました。

なるほど、借入可能額は4,650万円ですか。あくまでも可能額ですからね。変動0.457%ですので、月々支払はまぁ服と外食と車と子どもの私学を諦めればなんとかなるラインかも。

ちなみにARUHIさんも年収だけで借入れ額が出てくるシミュレーターを提供していますね。

「借入可能額:5,854万円(どん!)」

ARUHIさんが提供しているフラット35は、元々が「すべての借り入れに対しての返済額合計が、年収400万円以上なら35%に収まること」という条件となっています。これは、ごにょごにょして生活費を浮かす工夫ができる自営業や零細経営者が前提のように思えます。普通のサラリーマンがこれを真似すると家計が死にます。

その他、住宅を斡旋しているサービスが、年収から計算シミュレーターを提供していますね。

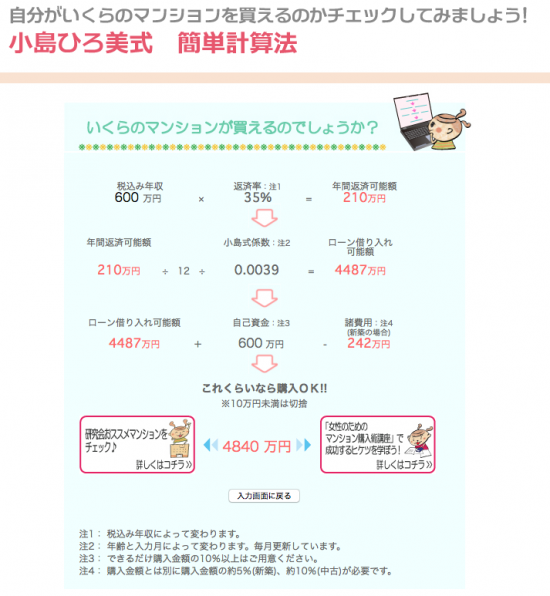

まずは、女性のための快適住まいづくり研究会から。

「ローン借入可能額は4,487万円。これくらいなら購入OK!!」あーはい、そうですか。

はるぶー先生曰く、「女性のための快適ローン作り研究会」とのこと。

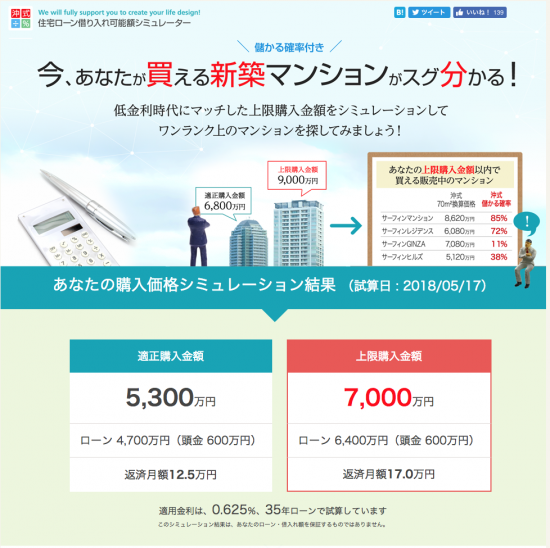

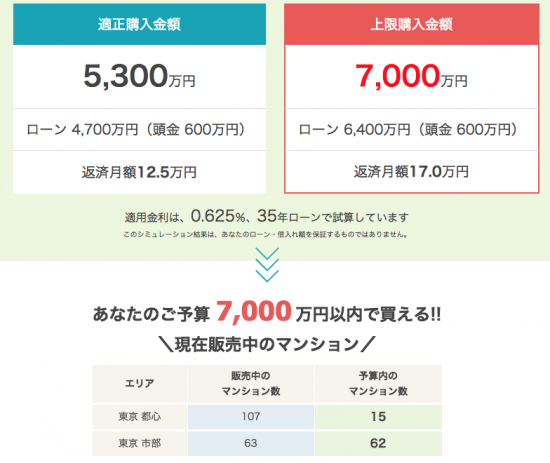

住まいサーフィンさんは、もうちょっとアグレッシヴです。

「適正購入金額は5,300万円、内ローン4,700万円です!」うーん、すごい。ちなみにマンションはローンの支払いだけではありません。管理費・修繕積立金・固定資産税などの維持費が別途かかります。住まいサーフィンさんは「資産価値が高いマンションをなるべく背伸びいっぱいで買いましょう」という主張ですから、まぁブレてないのかも。買った後に住み続けられるかは別問題ですが…

年収600万円頭金600万円の人に「あなたのご予算7,000万円以内で買える!!現在販売中のマンション」って凄いなー、いつのまにかご予算にすり替わってる。

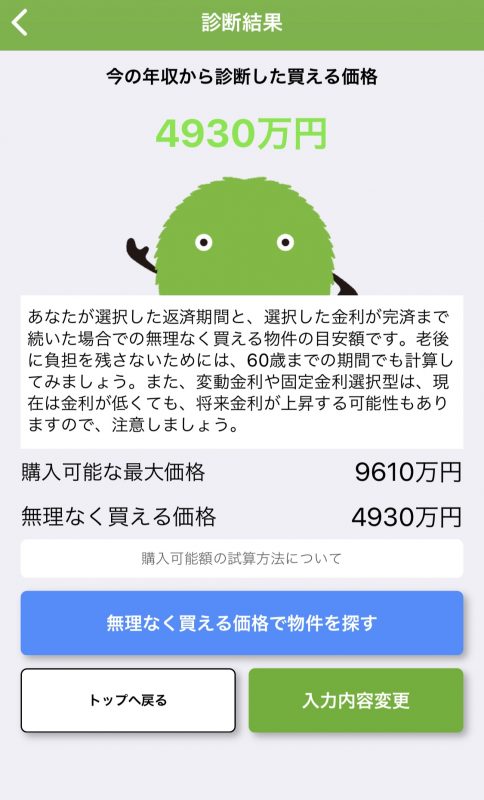

「SUUMO住宅ローンシミュレータ」はもっと強烈です。

「無理なく買える価格:4,930万円」で、「購入可能な最大価格:9,610万円」だそうです(それぞれ頭金600万円含む)。ちなみに、私はこの”無理なく買える価格”でもギリギリのアウトラインと判断しますが…子どもを作る気なかったら大丈夫かもしれませんけど。SUUMOさんは「無理なく買える価格」の方で物件を探せます。

あと「日本初!住宅ローンのクレジットスコア」をうたう、モゲスコアさんでチェックしてみると…

自己資金600万円を前提とした借入可能額は4,905万円だそうです。なるほど。

最初の方で書きましたけど、「借りることができる」のと、「借りた後に生活できる」かは別です。またその方が何をしたいかによっても上限金額はかなり変わります。もし、ご自身の予算、どれくらいが適正なのかがわからなければ、こうしたざっくりした試算(7倍〜10倍!)で、「無理なく買える」「このくらいなら購入OK」「上限購入金額で探せるマンション」という言葉を鵜呑みにせず、第三者のFPさんに一度相談されるのが良いかと考えます。

今は共働き世帯が半数を超えてますので、世帯主年収600万、配偶者300万くらいなら、上記の結果(4500万円前後)でも家計には無理はないのかなあと思いました!

(ダブルローンとか細かいことは一旦無視して。)

いつも楽しく拝見させていただいています。

シュミレーターによってこんなにも違うんですね。

これだけ違うとどうんだけいい加減なんだよってと思います。

年収の7・8倍がカジュアルってのも驚きです。

年齢にもよるのでしょうが、7・8倍ってよほどの高額所得者でない限り(返済だけではなく老後の生活も勘案すると)リスクが高いと個人的には思いますし、人っていったん上げた生活水準を下げるの至難の業なので、銀行に言われたから借りるではなく自分でしっかりシュミレーションして借りないといけないなと再認識させられました。