注:このエントリは1月に書いたのですが、なぜか公開処理がされていませんでした。エントリ内容は少し古い(本日の10年国債金利は0.4%)のですが、特に支障もないのでこのまま公開します。

各社、平成27年3月の金利は2月より上がってきました。2月に借り換えた人が勝ち組なのでしょうね。

——ここからオリジナル部分——

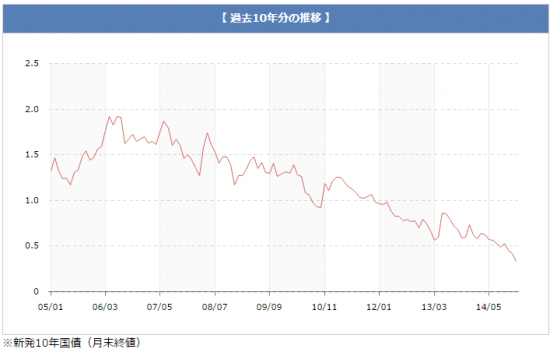

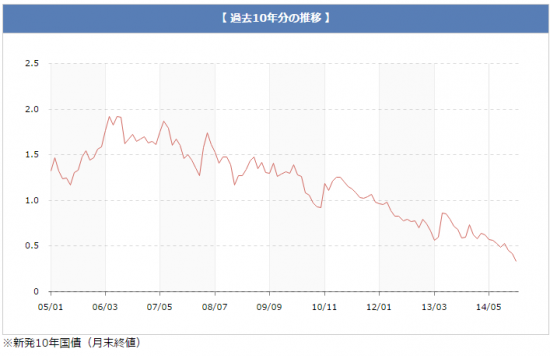

日銀による国債買い入れはほぼピークに達したといっていいでしょう。10年国債の利回りは過去最低を下回る0.255%に達しました。既に4年国債まではマイナス値をつけています。これは人為的に国債金利を抑え込むオペレーションの結果で、長続きはしないと判断します。

国債先物は続伸、長期金利一時過去最低0.255%

ロイター 2015年01月13日15:15 (魚拓)長期国債先物中心限月3月限の大引けは、前営業日比9銭高の148円29銭。10年最長期国債利回り(長期金利)は前営業日比1bp低下の0.265%。一時は0.255%に低下する場面があった。

画像出典:日本相互証券株式会社Webページより

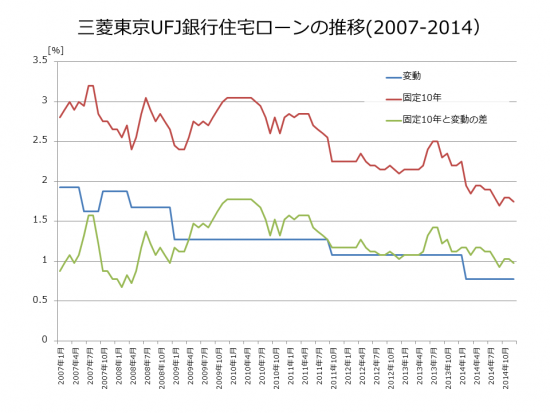

住宅ローンの金利はこの10年国債に連動して決まります。しかし、住宅ローンのうち、もっとも金利が低い変動金利は下方硬直性があり、今や固定10年金利と変動金利の差はかつてないほど縮まっています。

のらえもんは、このたび変動金利で借りていた住宅ローンを借り換え、固定10年に乗り換えることにしました。借り換え候補先をあげておきます。他にもっと好条件で借り換えができる銀行があれば教えて下さい!

元の条件:残存30年・変動0.875%・残債3500万円・都市銀行・固定10年元の銀行にて切り替えができるが、プラン変更すると1.6%以上のため借り換えを検討

借り換え先候補その1:りそな銀行

こちらの銀行がすばらしいのは固定10年の金利優遇が2.5%ついて、0.900%になるところです。

固定10年0.9%はのらえもんが知る限り最安値ですが、こちらの借り換えプランは固定10年が終わった後の優遇も1.825%と全期間優遇と変わらないプランとなっています。借り換え費用はざっくり100万円(保証会社保障料69万+登記費用19万+その他5万)かかりますが、100万円をアドオンして乗り換えてもほぼ値段が変わらないどころか、このままの低金利環境が続くなら10年後の金利は今より安くなります。ノーリスクで固定10年借り換えが可能なプランです。

ただしこちらの銀行は保証料ゼロは良いのですが、手数料が2%かかります。中途解約のことを考えると保証料ゼロより手数料ゼロのほうがありがたいですね。

借り換え先候補その2:新生銀行

当初固定10年が優遇金利込みで1.25%となります。りそなと比べると10年固定金利が劣りますが、この銀行のユニークなところは、

保証料がゼロ円かつ、事務手数料10.8万円のプランにすると「団体信用介護保障保険」になるということです。通常の団体信用生命保険では保証されない交通事故等により介護が必要な状態になったときでも住宅ローン残高を0円にすることができるプランとなっています。

もうひとつ面白いのは、「一部繰り上げ返済をある程度行っておけば、短縮された返済期間の範囲内で月々の支払いを利息支払いのみにする」というコントロール返済がついているということです。

急に資金繰りが苦しくなったときに、この機能を使うことにより、返済期間短縮繰り上げ返済によって失う「期間の利益」を取り戻すことができるプランです。この機能はユニークで、新生銀行独自のプランとなっています。

P.S.

実際にどの銀行にしたのかは、内緒とさせてください。

のらえもんさん、こんにちは。このどちらかに借り換えられたのですか?

hiroさん、ひでぼうさん

のらえもんがどこに借り換えたか、条件等は個人情報にあたるので内緒とさせてください

先日は質問に答えていただきありがとうございました。

ちょっと前の記事とのことですが、三井中央信託や住信SBIだと当初10年固定で0.85%がありますよ。

でも、もう借換手続きはおわったんでしょうか?

いつも興味深く拝見しています。

仰るとおり、実質的に最も低いのは10年固定です。

世界的な銀行の資本規制の強化で長期的には金利は上がらざるを得ないでしょうね。

これまで国債はリスクのない資産とされてきましたが、

今後予定されている資本規制ではおそらく、

自己資本の積み増し対象となるはずですので。

ちなみに都銀よりも信託銀行やネットバンクの方が、

ビジネスモデル上、金利は安い傾向にあります。

のらえもん様 初めまして。

マンション購入のバイブルとして秀逸なブログにいつも感嘆しております。

この為、マンションに関してはコメントする機会など皆無でした。

私は昨年の12月末に10年固定金利に変更致しました。

変更した動機ものらえもん様と同じ国債動向からです。

この為、金利上昇のみならず、悪い金利上昇も視野に入れましたので、変更に伴う諸費用の掛からない同一金融機関での変更で1.85%です。

その分の諸費用分のお金を有事の際の資金として外貨でプールしました。

マンション購入者にとっては将来設計が狂う大問題ですので、通常の金利上昇も悪い金利上昇にも固定金利が必須です。

内閣府の中長期の試算でも2017年の物価目標達成時の長期金利は2.3%です。

2020年のプライマリーバランス黒字化目標のときは4.0%と記載されております。

その前に債券市場は機能不全を生じておりますので悪い金利上昇を危惧しております。国の借金は次世代への先送りではなく、51才の私でも定年前に清算が必要であると覚悟しております。