永遠のテーマである、購入と賃貸の比較。SUUMOで半年に一回見るようなテーマですが、改めて考えてみましょう。

「購入vs賃貸」のような比較シミュレーション比較表を見たことがありますか?

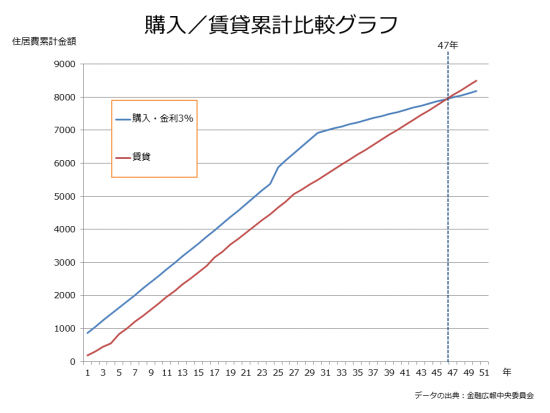

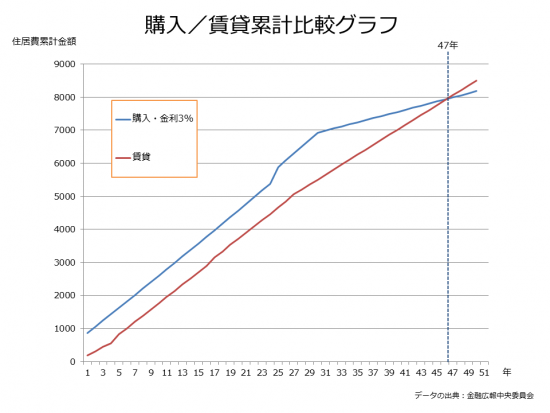

下記は金融広報中央委員会(http://www.shiruporuto.jp/life/jutaku/ksikin/ksikin101.html)が出している比較シミュレーションの一例です。毎月の返済額が出典元では間違っているので計算し直してみました。

購入と賃貸の比較シミュレーションの前提条件:

<購入>

3,500万円の物件、頭金500万円、諸費用180万円

3,000万円借入れ、3.0%全期間固定、30年返済 毎月返済額 約12.6万円

管理費・修繕積立金 毎月1万円づつ(修繕積立金のみ5年毎2割アップ)

固定資産税・都市計画税 毎年15万円

50年間の間に、室内の修繕費300万円がかかるものとする(25年目に一括計上)

金額は変動しないものとして計算<賃貸>

家族構成などにより、引越しを行う

賃料

当初4年間 毎月10万円

5~26年目 毎月15万円(この間に一度引っ越し)

27年目以降 毎月12万円

入居時 敷金、礼金、仲介手数料 4か月分、引越し費用30万円

更新料、2年ごとに1ヶ月分

金額は変動しないものとして計算

出典:金融広報中央委員会

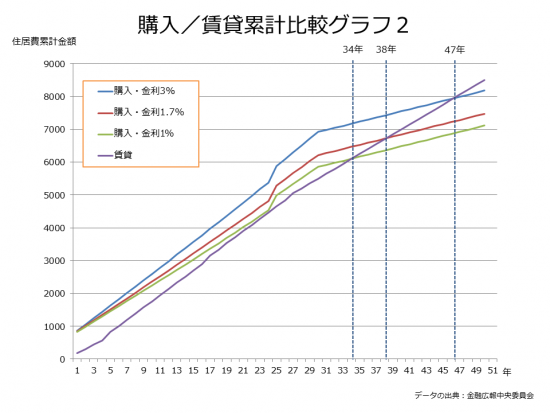

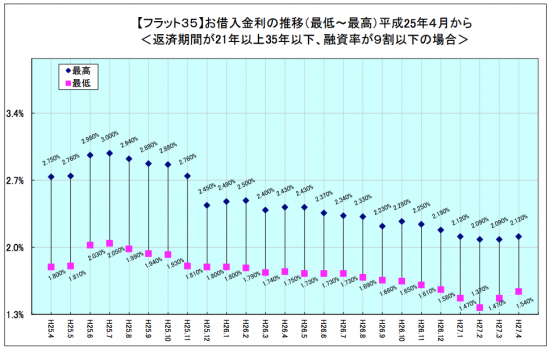

この例だと、47年で費用がクロスしますが、ほぼどっちもどっちという結果です。この結論は、他で取り上げられているシミュレーション結果でもほぼ同じような前提で結論も同じ、インフレもデフレもない世の中を仮定すれば平均固定3%くらいでバランスされるよう設計されていることがわかります。ただ、現時点で見れば3%で計算する必要がないのも自明です。フラット35は現在1.57%、こちらで計算すべきではないかな、と。

フラット35は団体信用保険がついてないので普通なら+0.3%の団信を付けますが、シミュレーションするなら賃貸でも残債分の生命保険費用が発生します。ということで、相殺して団信は考えないものとしてグラフを引きなおしてみましょう。ここ1〜2年の、だいたいの平均値1.7%、銀行で固定10年1%で借りた場合もオマケでつけました。

金利が安くなれば、月々の返済額も安くなりますので、グラフで言えばクロスポイントは左にずれていきます。

同条件なら、固定1.7%なら38年、1%なら34年でグラフはクロスします。厳密に言えば1%は24年で一度並びますが、改装費用300万円の計上が響いて、次に交わるのが34年になりました。

さらにこの費用計算は、

- 新築時の固定資産税の減免

- 10年間の住宅ローン減税

- 銀行ローンなら残債分の生命保険費用

あたりが入っていません。当然こうした要因はさらにクロスポイントを左にずらすことにつながります。

住宅ローンは、誰もが組めるものではありません。メインターゲットは25歳〜40歳のわずか15年間という特殊な金融商品で、信用力のある個人、もっといえば税制的には搾取対象であるサラリーマンに特に有利にできています。

現在の低金利と国の住宅購入優遇政策は、自由経済では前提であるべき「購入と賃貸を比較するとどちらかに極端な有利不利はないはず」という当然の結論を歪ませているのです。

P.S.

ただし賃貸費用には強い下方硬直性がありますが、大きく上ぶれもしません。現在のようなマンション価格高騰期ですと、先ほどのグラフが右にずれる要因となります。

港区の湾岸エリアで試算してもらうことは可能ですか?物件価格や賃貸価格の前提条件が大きく変わってくると思いますので。

>>tanakaさん

エクセルで10分あれば作れますのでご自身でお願いします。