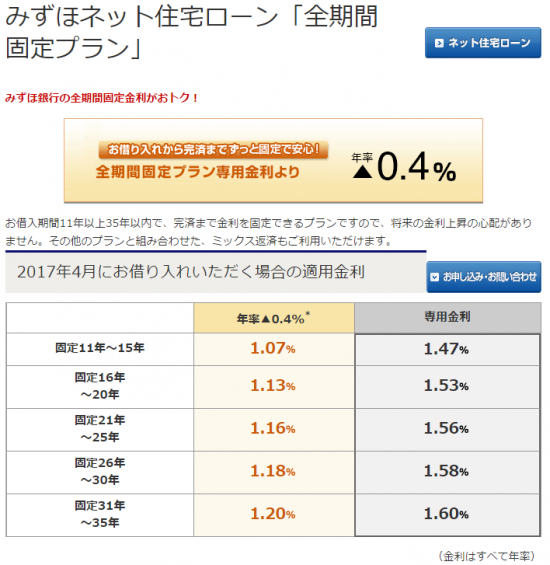

住宅ローン10年固定金利が1%を切る銀行も現れています。

住宅ローン金利、最低更新…大手行「利益出ぬ」

2014年12月27日 08時47分 読売新聞・魚拓三菱東京UFJ銀行は26日、1月から適用する住宅ローン金利を引き下げると発表した。

みずほ銀行と三井住友信託銀行も引き下げる方向で、低金利競争が一層激しさを増している。

三菱東京UFJとみずほは、10年固定型で最も信用度の高い人に適用する金利(最優遇金利)を12月より0・1ポイント引き下げ年1・15%とし、これまでの最低を更新する。

他の大手行との差別化を進める三井住友信託は0・1ポイント引き下げて年0・90%とし、同様にこれまでで最も低い金利となる。

各行が金利を相次いで引き下げるのは、日本銀行が行う大規模な金融緩和を受け、指標となる長期国債の利回りが一段と低下しているためだ。

住宅ローン減税は1%控除ですから、ローンを借りた時点で確定で0.1%の利益が出ることになりますね。2015年1月実行の人は誠におめでとうございます。上の金利は全期間ではなく特約、つまり当初の固定金利分だけ大幅優遇なのだと思いますが・・・

都心マンションは新築中古問わず価格が上がっていますが、金利の更なる低下で、固定10年の月々返済額に直すとほぼ変わらない感じになってしまってます。

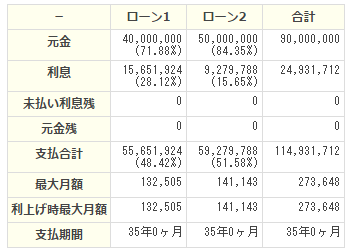

金利が2%⇒1%になった時のインパクトはかなり大きいものがあります。例えば、この2年で仮に2割上がったとして、ローン実行金額が4000万円(2%)と5000万円(1%)のローンの月々支払いを比べてみましょう。

固定金利2%・4000万円/35年 毎月ローン支払額132,505円

固定金利1%・5000万円/35年 毎月ローン支払額141,143円

ローンの金額は25%増えたにもかかわらず、支払額は6.5%しかかわらないことになります。これが長期間低利ローン複利の威力ですね。

来年早々あたり、もうちょっと住宅ローンについて深く考えてみたいと思います。

この記事へのコメントはありません。