最近、住宅ローンの固定金利が爆上がりしてこれからマンション買う人は不安よな、のらえもん動きます。

ということで、今後の住宅ローンの見通しについて、ヒアリングを行うのに誰か適当な方はいらっしゃらないかな…と考えていたところ、モゲチェック運営の株式会社MFS塩澤COOとYouTubeの企画で徹底議論することになりました。金融の専門家でもない、素人系不動産評論家ののらえもんが、素晴らしい経歴をお持ちの塩澤さんと同じ土台にたって議論していいのか…?若干不安になりましたが…たぶんなんとかなりました、結果はYouTube動画(未アップ)を見てください。

塩澤 崇氏 株式会社MFS 取締役COO

2006年 東京大学大学院情報理工学系研究科修了

2006年 モルガン・スタンレー証券にて住宅ローンの証券化ビジネスに参画

2009年 ボストン・コンサルティング・グループにて金融機関向けコンサルティングを実施

2015年 MFS取締役COOとしてモゲチェック運営

塩澤さんとYouTube企画での対談の様子。アップされたらこちらのブログでもお知らせします。zoom上で実施しました。

のらえもんブログの方では、動画ではなくテキスト派の人たちのために議論の要旨を書き出しておきます。図やグラフは対談で使ったパワポ資料となります。

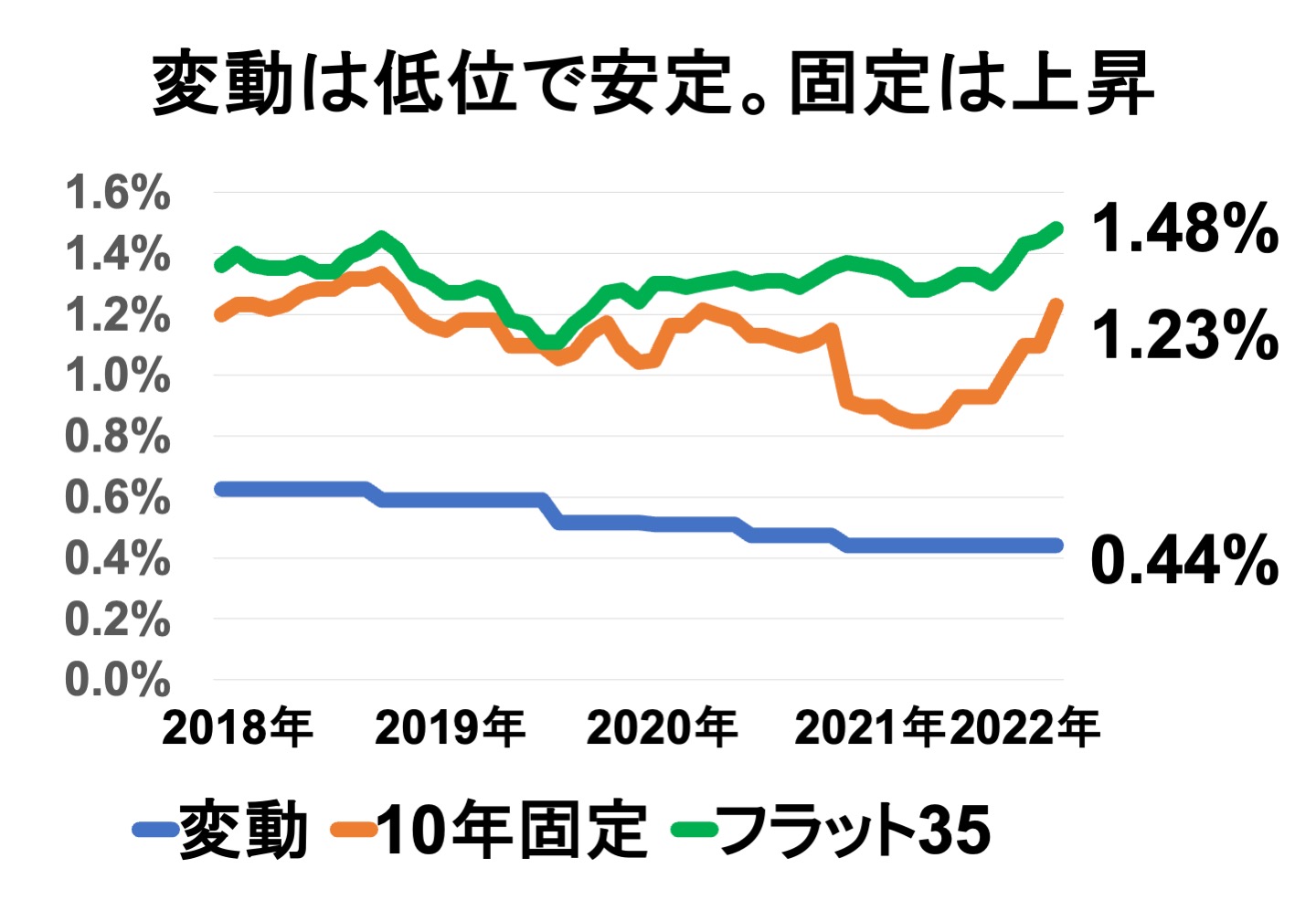

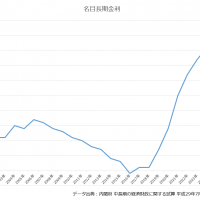

まずは金利推移のおさらいからです。

驚くことに変動金利は競争激化により若干ではありますが下がり傾向。固定金利も特に10年固定は下がり傾向だったものの、ここ数ヶ月はぐぐっと上がり傾向にあるといえそうです。

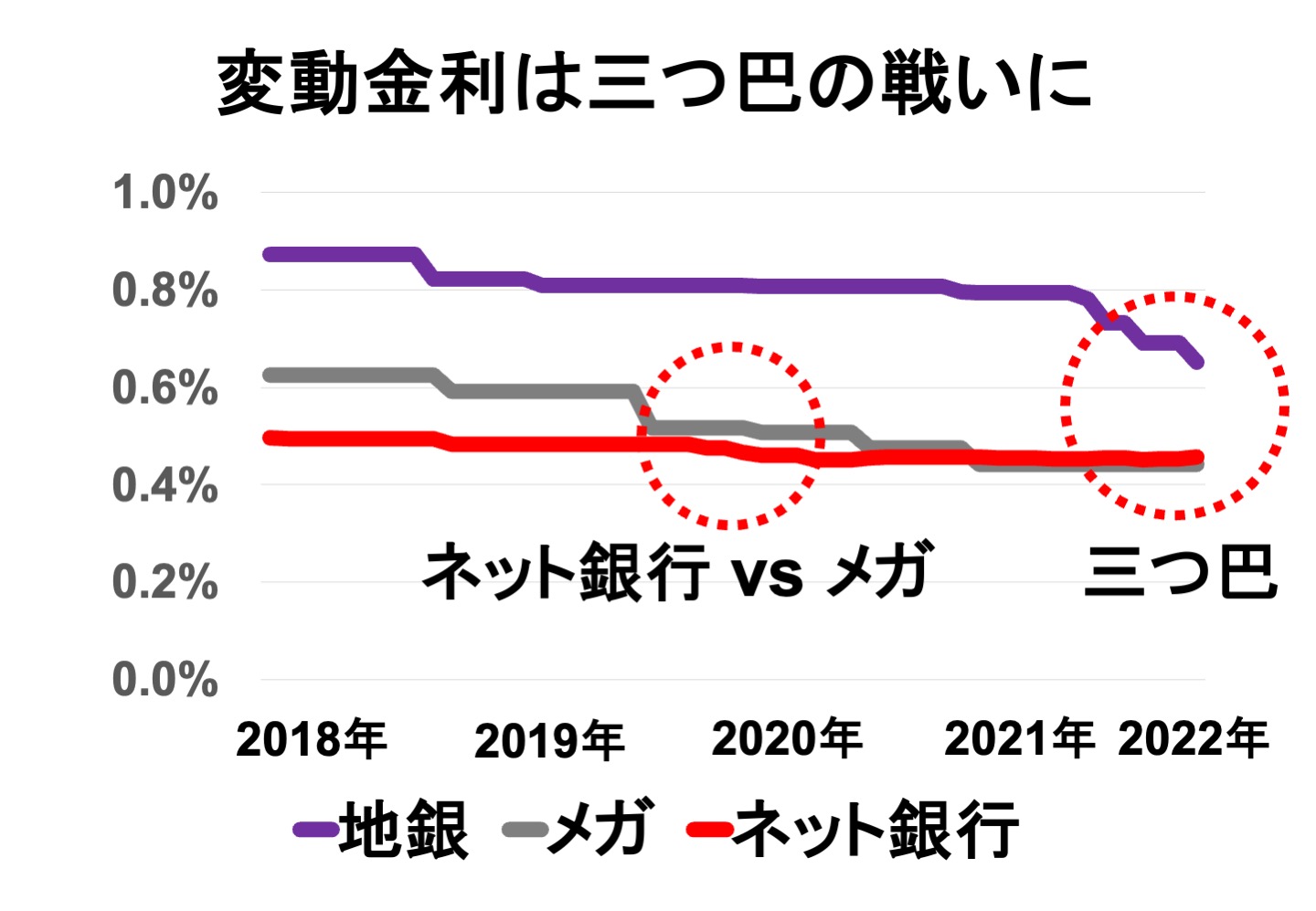

変動金利の主戦場は、ネット銀行・メガバンク・地銀だったが、2019年にはネット銀行とメガバンクの金利差はほぼ変わらなくなってきました。そして2022年の傾向として地銀も下げつつあり、三つ巴の戦いになってきています。

のら

のら

従来は、金利の低い順にネット銀行→メガバン→地銀の順で、審査の容易さは逆だったと記憶します、地銀さんはリスクを取って顧客を獲得しに来ているんですか?

MFS塩澤

MFS塩澤

そういった見方もあります。彼らのビジネスモデルは仲介店を通じた来店型の集客がビジネスモデルでだったが、スマホで完結する時代になってきて、最初からネット銀行に負けない金利を出してきています。一部の地銀さんは、ネット専用の商品開発をしてオペレーションを効率化してローコストにしている。金利を低くしても利益が出る構造にはしています。

のら

興味本位で聞くんですが、ネット銀行・メガ・地銀で貸し倒れ率って変化あるんですか?

MFS塩澤

貸し倒れ率にそれほど変化はないときいてます。

のら

メガバンクの方が安いこともあるというのは衝撃ですね

MFS塩澤

このグラフは、ネット銀行6行、メガ3行の平均値なのでバラつきはあるのですが、メガバンクの方が安くなりつつあるのは面白いですね。資金調達はローコストで調達できますから。

のら

メガも印紙税を回避できるようにしたり、工夫されていますね。

MFS塩澤

まずは、メガとネット銀行を基本にしつつ、お住いの地域で地銀が良いレートを出していたらそこも検討するのが良いのではないかなと思いました。

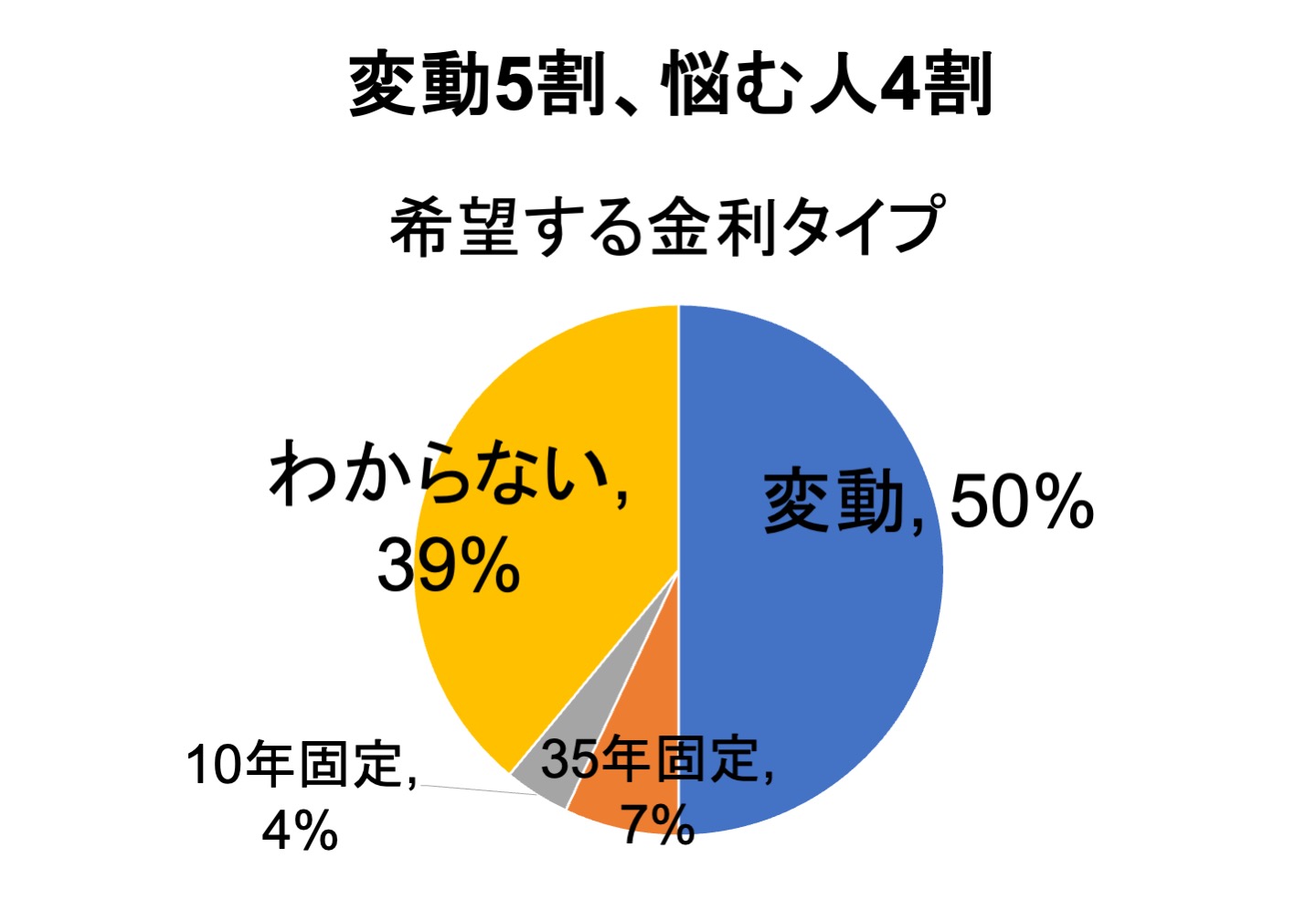

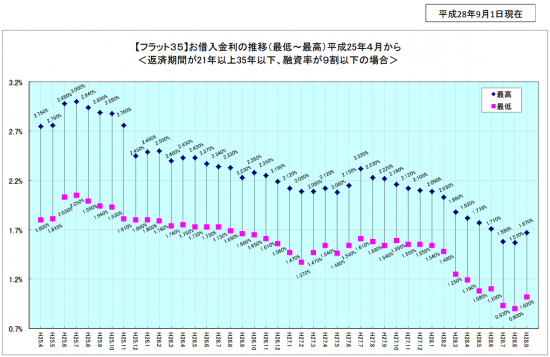

こちらはモゲチェックでのアンケート結果です。基本変動を選ぶ人が5割ですが、悩んでいる人も4割いるとか。特に最近は固定が上がり基調なだけに、「金利が上がりそうなら早めに固定に切り替えるわ」と考えていた人はアテが外れたでしょう。

のら

自営業の人ってフラット35一択なところもあるので悩む必要ないですけど、これだけ悩む人がいるんですね〜

MFS塩澤

今までは、マイナス金利でベタ凪のように金利が低く推移していたので何も考えず変動でいいんじゃないか説が多かったのですが、最近は固定金利も上がりつつあるので悩む方が増えているという印象です。賛否両論はあると思いますが、日銀総裁の発言の背景を考えて借りる金利タイプの判断をすることが大切だと思います。

MFS塩澤

固定と変動で1%違うことを考えると、3,500万円35年返済で考えると、毎月の返済額の差は1.7万円、年間の差は20万円。毎年20万円違うと、35年で約700万円違うことになります。保険料としても高いなと感じちゃいます。

のら

全く同感です。あと、固定金利より変動金利のほうが元本返済額は多いので、20万円以上差があると私は思ってます。(固定1.48%の場合毎月返済額10.7万円のうち、元金返済額は63,655円。変動0.44%の場合毎月返済額9万円のうち、元金返済額は77,096円なので、毎月1万円以上の実質差が生じる)

MFS塩澤

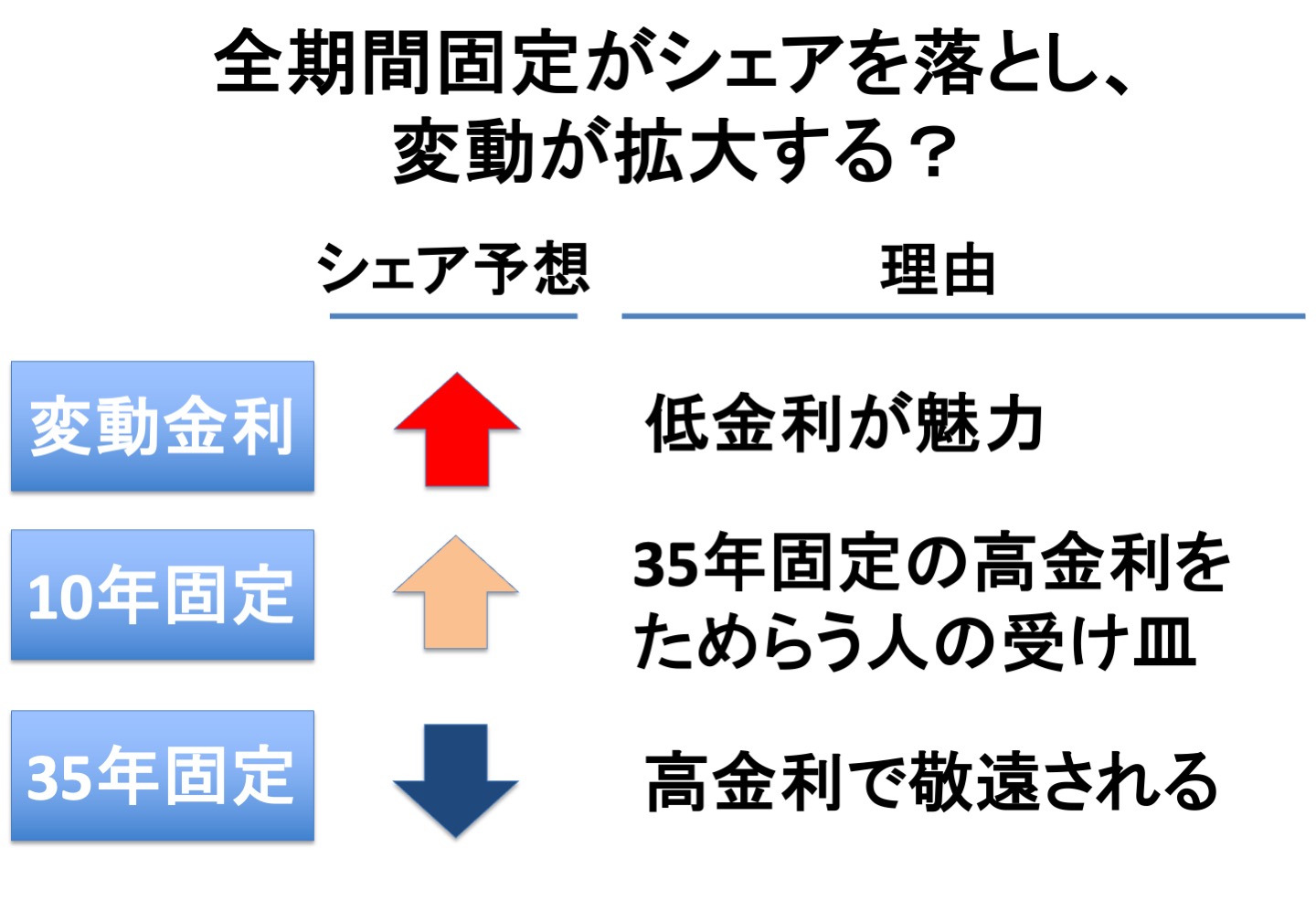

ということで、大胆ですが今後のシェア予想をしてみました。変動金利がよりシェアを伸ばす一方で、35年固定は高金利になるため敬遠される。10年固定はシェア微増かなと。

のら

住宅ローンの変動金利はサラリーマンのための商品だから、これから人材の流動化が加速して自営業、フリーランスが多くなるともしかして、35年固定のシェアが伸びることありませんかね?

MFS塩澤

なるほど、その視点はありますね〜。フリーランスが最近増えてますからね。近い将来はフラット35のシェアがそれで増えるかもしれませんが、そのフリーランスの人たちの貸し倒れ率リスクのデータが溜まって来れば、銀行が流れてくるかもしれませんよ?

のら

自営業に優しい国であってほしいですよね

MFS塩澤

法人役員だと銀行から住宅ローンを借りられないんですよね…つらい

のら

友人の会社で、役員の俺はフラットしか借りられないのにサラリーマンの部下は住宅ローンを借りられる、なぜだ!って嘆いてました(笑)

■塩澤さんの大予想!

MFS塩澤

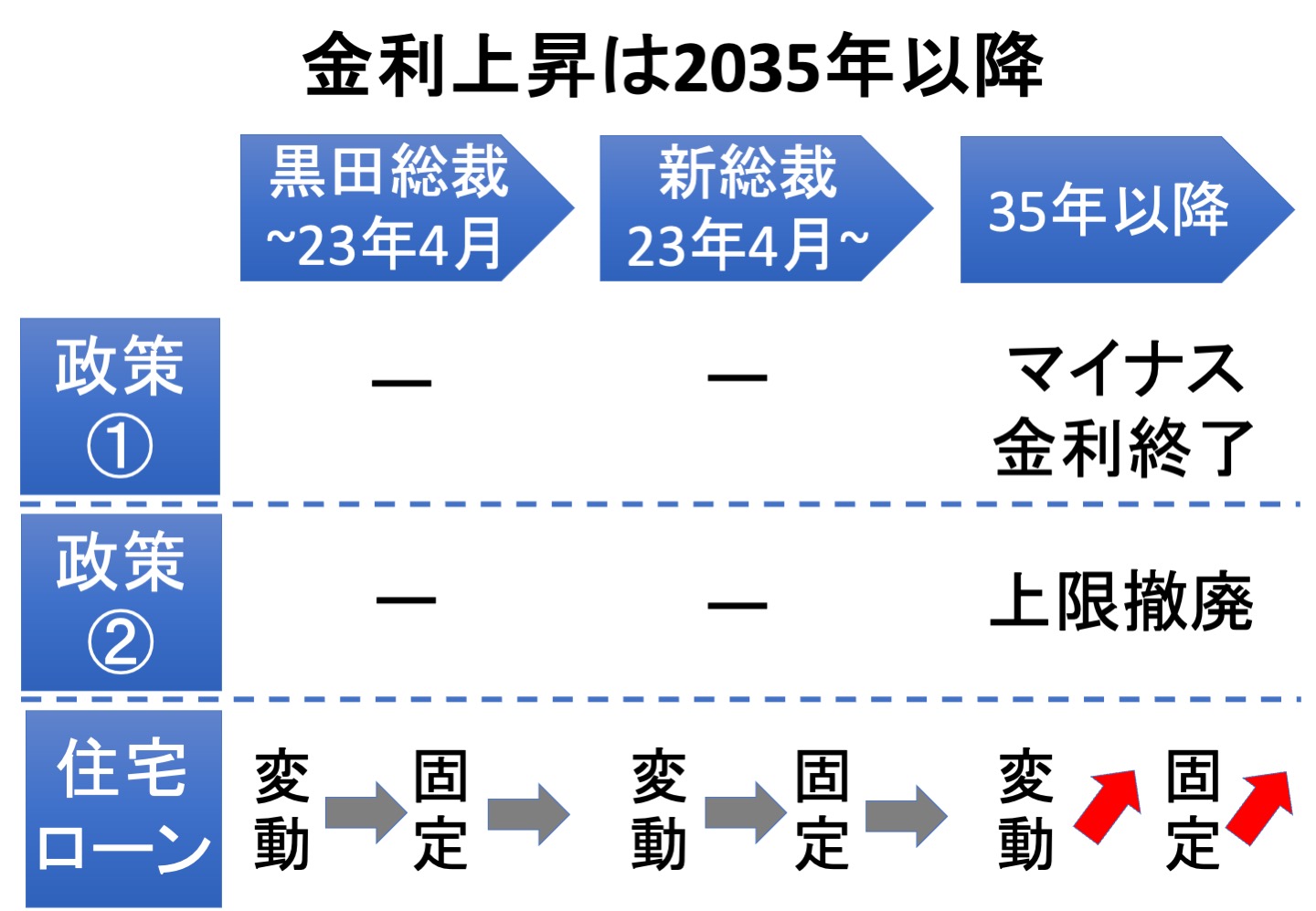

今後の動きを大胆に予測してみます。日銀の考え方は、「低金利政策を変えない」だと思っています、日銀の黒田総裁の後任にもこれは引き継がれるでしょう。いま円安が進んでいまして、これは日米の基準金利格差が原因だ、日本も金利をあげるべきだという論調もありましたが、日銀は明確に否定しました。(補足:日銀にとって見れば円安対策は日本の競争力向上(=政府の仕事)が必須であり、金利機能で円高円安コントロールをするのはお門違いということでしょう)

のら

日銀の総裁って政治任用ですし、政権交代が起こらなかったら黒田さんと真反対の人を選ぶとは思えないです。ただ、円安が耐えられないと年金生活の老人たち(有権者)が騒いだ時にもしかして?と思わないこともないです。

MFS塩澤

日本はこれから人が減っていくので、需要が増える傾向にはなく、カンフル剤として金融緩和を打ち続けるというのは大きな流れとしてはあるのかなと思います。

のら

モルヒネ中毒者みたいなwww

MFS塩澤

インバウンド需要はこれから爆増しますし、擬似的な移民として超富裕層のショートトリップが起こって日本の活性化につながればいいな、と思います。

のら

インバウンドは増えるでしょうねー、最終的に円安が原因になるかもですが日本に大量の雇用を発生させる産業が戻ってくればいいなとは思います!

MFS塩澤

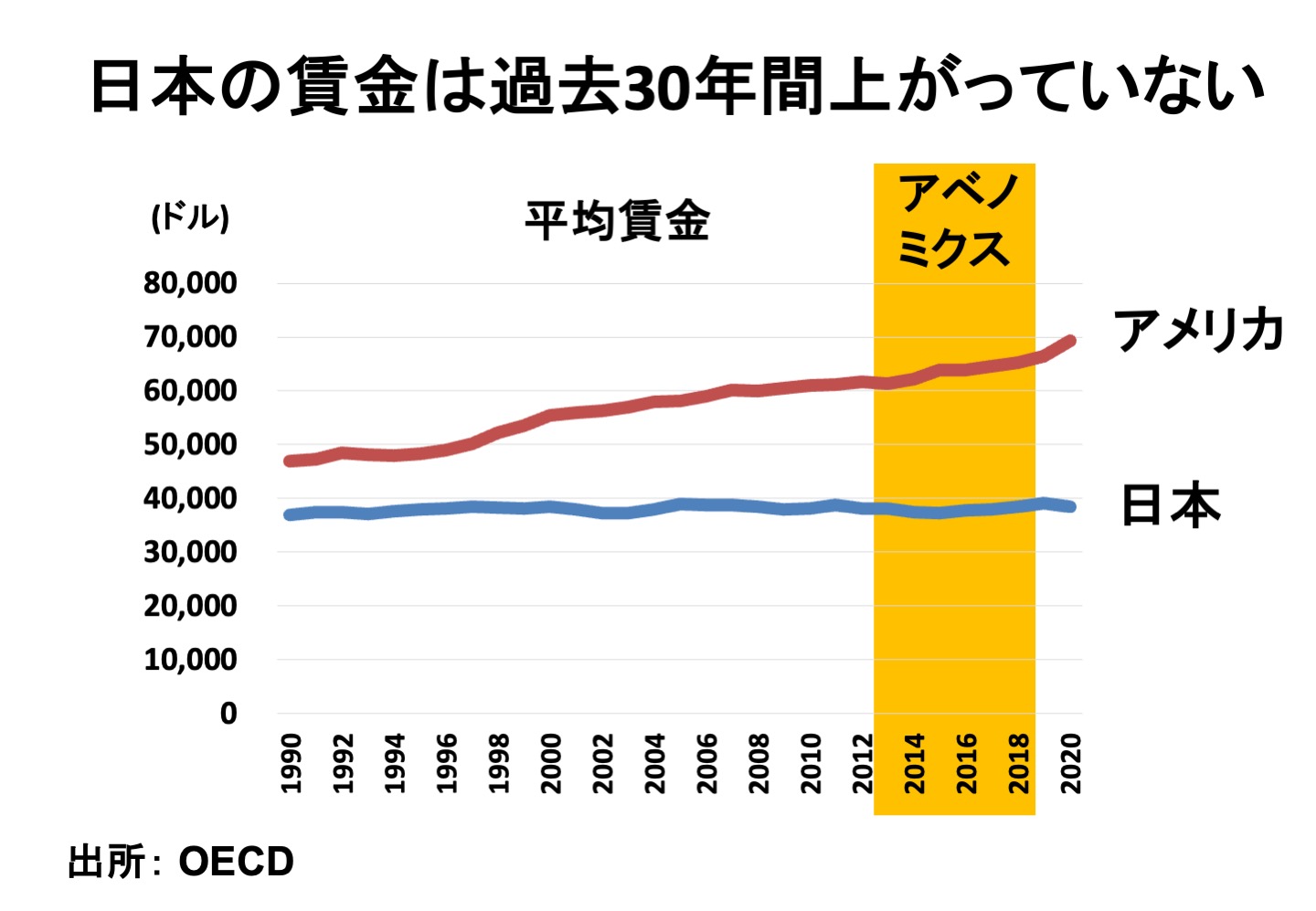

2035年以降に話を移しますと、このあたりからバブル世代の退職によって、日本の人口はそこまで減らないのに労働人口が急減します、そして若い世代は前の世代より転職を繰り返すので、いよいよここにきて賃金が上がると見ています。賃金が上がれば、購買力が増えて、物価が上がり、最終的に金利が上がる。それが大胆かもしれませんけど、私の予測です!

のら

賃金を上げないとダメなのになといつも思います、この20年25年、ずーっとコストダウンしか言ってなかった日本なので、賃金をあげるからモノの価格を上げます!というのを飲んでこなかった。それが2035年なのか…

MFS塩澤

持続的なインフレ2%は賃金が上がる必要があるんですよね、日本人の賃金上がってないですからねー

のら

アベノミクスは賃金上昇よりも失業率を重視したんでしょうね。賃金上昇と失業率はトレード・オフの関係にあるけど、雇用維持に向かった、ソッチのほうが票が稼げると。

MFS塩澤

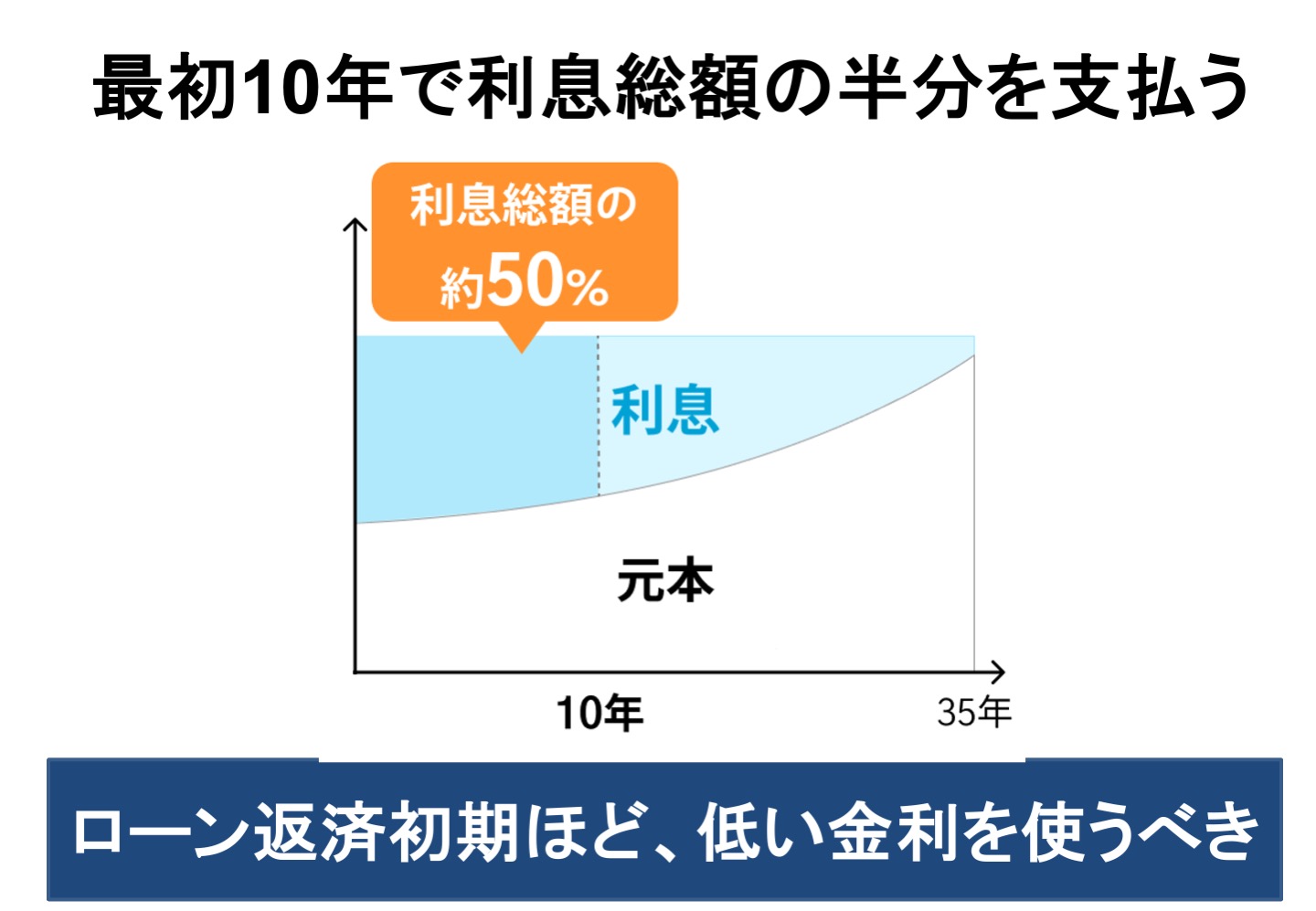

利息総額の50%を最初の10年で支払う、だからこそ最初の返済初期ほど低い金利を使うべきで、変動金利の方をおすすめしたいなと思います。

のら

間違いないっすね。

MFS塩澤

最初の10年を0.5%で借りて残り25年で2%に上がったとしても、固定1.5%より総支払額は安いんですよね。

MFS塩澤

最後にお知らせです。モゲチェックという比較サービスを運営しています。住宅ローンの提案を無料でしますし、新規と借換どちらも対応しております。

のら

銀行によって、審査のストライクゾーンって違うじゃないですか。モゲチェックは、単なる住宅ローン比較サイトではなくて、あなたはどこなら借りられそうというそこまで加味して借り先のおすすめを教えてくれる、そこがいいなと思ってます!

MFS塩澤

そうですね、1万件のデータを学習して、各行の審査のクセなども把握した上で通りそうな銀行をご紹介いたします!

ということで、MFS塩澤氏と住宅ローンの今後についてだけでなく、日本の大きな流れや大胆予測含めていかがだったでしょうか?

こちらのリンクからモゲチェックの住宅ローン無料提案を受けていただくと、のらえもんのランチ代となります。(借り換え提案はこちら)

ランチ代を考慮せずともこちらのプロダクトは私もいろいろ触ってみましたけど、無料なのによく考えられている良いサービスだと本気で応援しています!よろしくお願いいたします。

あなたの不動産売却に、ひと肌脱ぎます。

↓↓湾岸エリアでのマンション売却をお考えの方はこちらから!↓↓

↓↓お仕事や取材の依頼はこちら↓↓

(所属先の株式会社新都市生活研究所のWebサイトへ飛びます)

JGB先物見てますと日銀の政策修正織り込まれてますが、大丈夫ですか??

金融政策修正しましたね、市場の予想より大分早かったですね