ヤフーニュースで2020年には長期金利が高騰するとの記事を読みました。いま売り出している大規模マンションの引き渡しが2年先、3年先といった物件もありますから、将来の金利高騰ニュースには敏感な方もいらっしゃると思います。

このブログで取り上げた臨海部の大規模マンションは2019〜2020に引き渡しが集中しています。例えば、

プライムパークス品川シーサイド ザ・タワー:2019/3

パークタワー晴海:2019/9

グランドメゾン品川シーサイドの杜:2020/1

シティータワーズ東京ベイ:2020/2

などですね。

超低金利が続く日本で、近い将来の「金利上昇」も予想されている。(中略)

実際、内閣府が昨年7月に出した「中長期の経済財政に関する試算」では、2020年の長期金利は3.4%とされる。試算は経済成長の実現が前提の理論値なので額面通りには受け取れないが、この数年での金利上昇に現実味はある。そうなると、国民の暮らしはどうなるか。影響が大きいのが住宅ローンだ。

「仮に残債3000万円の住宅ローン金利が2%から3%に上がったとすると、支払いは年30万円増えます。月々2万5000円ほどの負担増です」(ファイナンシャルプランナーの深野康彦氏)

2020年までに消費増税と金利上昇が現実のものとなれば、生活への打撃は計り知れない。

2020年に長期金利3.4%の試算 住宅ローン支払い年30万円増も

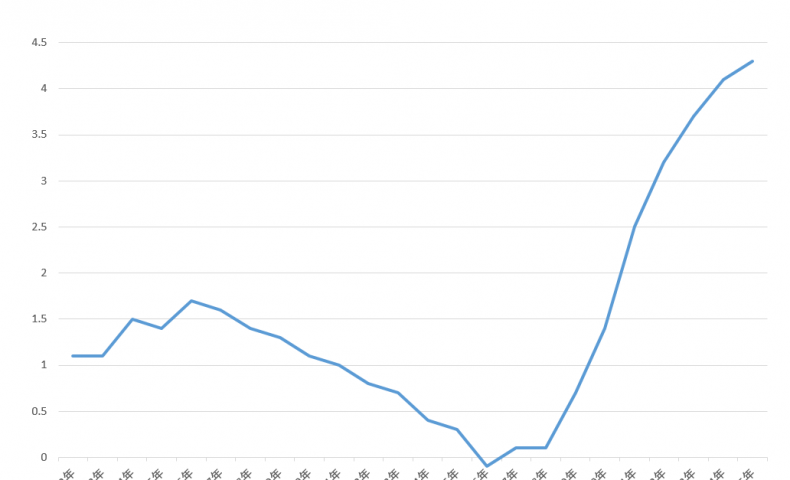

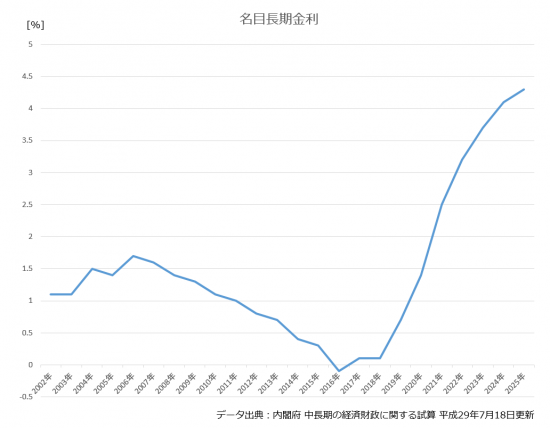

え、内閣府では2020年に長期金利3.4%と見込んでいるんですか?知らなかった・・・と思った時には、現ソースを確認です。たしかに、内閣府サイトで見られる「中長期の経済財政に関する試算」の28年7月版では2020年に3.4%になっておりますが、29年7月版の最新のデータでは、「経済再生ケース:2020年1.4%、2021年2.5%、ベースラインケース:2020年0.9%、2021年1.3%」となっています。

上記の記事は、金利高騰の懸念をセンセーショナルに伝えるために、昨年7月のデータをワザと使っているのかもしれませんね。。。

最新の「経済再生ケース」の試算データをグラフ化するとこんな感じです。経済成長率が実質2%・名目で3%、消費者物価上昇率が2%へ安定的に推移する(かつ、全要素生産性が2.2%上昇、女性と高齢者を含めた労働参加率工場、そして海外成長率が3.3〜3.4%近傍で安定推移)という、超楽観的予測の元に立てられた試算データなので、上記のような長期金利になるとは思えないんですけどね。こうなった場合、勤労者の所得も増えるはずなので、単純に「生活は変わらないまま金利が上がって苦しい」とは一概には言えない気もします。

しかし、2019年以降金利高騰のシナリオって、2018年の日銀黒田総裁任期終了とともに、正反対の政策をとる日銀総裁が誕生して出口戦略を強力に推し進めるならたしかに金利は上がると思うんですが、今度の衆議院選挙で安倍政権が倒れて立憲民進党が政権を取ったとしても、いまさら正反対の政策なんて取れますかね。枝野さんのインタビューを見ても「金融緩和は継続する」と明言してますからね。共産党、社民党が政権とったら・・・よくわかりませんけど。

ということで、2020年くらいまで、天変地異が起こらない限り、「長期金利が変わっても1%程度」と私は予測します。

ちなみに、先ほどの記事のように、1%の住宅ローンが3%になるとざっくりこうなります。

3000万円1%35年元利金等払の月々支払額:84,685円

5000万円1%35年元利金等払の月々支払額:141,142円

3000万円3%35年元利金等払の月々支払額:115,455円(+30,770円)

5000万円3%35年元利金等払の月々支払額:192,425円(+51,283円)

とたった2%の違いでかなり支払額に差が出ます。金利が上がっても世の中の支払能力が変わらないとすると

月8.4万円・3%35年で借りられる額:2,182万円

月14.1万円・3%35年で借りられる額:3,663万円

となって、だいたい27%くらい住宅ローンの借入額可能額が下がることになります。これは購入可能額にダイレクトに効きますから、特に坪300万円前後で売られている現在の東京23区ボリュームゾーンの新築マンション価格がリーマンショック時くらいまで下げないと釣り合わないことになります。

ただ、住まいなんて金融商品ではなくあくまでも日々の生活の場ですし、6年待ったら子供が小学生が中学生になるくらいの差があります。今が安い高いで購入時期をいつまでも先延ばしできるもんでもありません。生活者である我々の防衛策としては、せいぜい「低金利政策の今こそ固定金利で借りておく」「なるべく収益還元を意識して明らかに割高な物件は買わない」のが一番良いと思います。

この記事へのコメントはありません。