メールやask.fmで寄せられた質問に対して、再度ブログ上でお答えするケーススタディコーナーです。みなさんに公開してよい質問はask.fmに、個別に相談したいことは私の公開しているメールアドレスにお寄せください。もちろん、個別の混み入ったメールをケーススタディー集としてブログに公開することはありません。

のらえもんさんは住宅ローンの固定10年借換についてりそな銀行を推してる理由は何でしょうか?また今後金利暴騰の可能性をどう見ますか?

Q1:

のらえもんさんは住宅ローンの借換を固定10年なら、りそなの0.75%を推してますが、金利だけみると三井住友信託が0.7%でお得なのです。 それでもりそなを推してる理由は何でしょうか?

Q2:

今後の金利暴騰の可能性について、のらえもんさんは歴史を見ると杞憂に終わっていると述べておられました。今の状態が続くわけは勿論ないと思いますが、大戦が終結し今の近代経済が確立してからは100年も経ってないわけで、日本は(あるいは世界は)未知の領域を進んでいるのでしょうし、その意味で歴史が参考になるか分からないと思いますが、如何でしょうか。一方で今の状態の揺り返しが今後30年程度のスパンでは起こらないのでは?とも思います。でもローンは精神的な安らぎを得るため、固定にしたいですが…。

A:

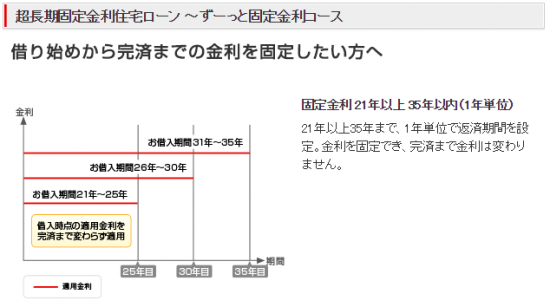

まず、りそなと三井住友信託の差ですが、以下のキャプチャ画像をごらんください。画像をクリックすると大きくなります。

どちらも2016年2月15日に住宅ローン借り換え方向け金利の説明部分をキャプチャしたものです(りそなはWeb限定プラン部分)。

ご質問者の方は「当初期間金利引き下げ」部分での金利比較かと思います。この当初期間の引き下げというのは、固定期間部分の金利引下幅を優遇する代わりに、通常、固定期間終了後の優遇幅は縮小されます。上記キャプチャでわかるように三井住友信託銀行の場合、固定終了後の店頭表示金利からの優遇幅は1.4%になります。

しかし、「りそな借り換えローン(Web申込限定プラン)」の場合、当初期間型でも固定10年の場合のみ期間終了後の優遇幅は変動金利を選んだ場合と変わりません!

借り換えでは、めちゃくちゃ恵まれた住宅ローン商品となります。そもそも固定10年で0.75%というのは、少し前の最安変動金利より低いのです。

ということで、私は「現在変動金利で借りていて固定10年に切り替えるなら、私が知る限り第一選択肢はりそなのWeb限定」だと思っております。ただし、借り換えには費用が伴います。借り換え手数料が2.16%かかるのです(その他、司法書士報酬などかかります)。手数料なので保証料と違い中途解約による返金がありません。

ご質問者様の「Q2」はそれを心配されているのだと思います。

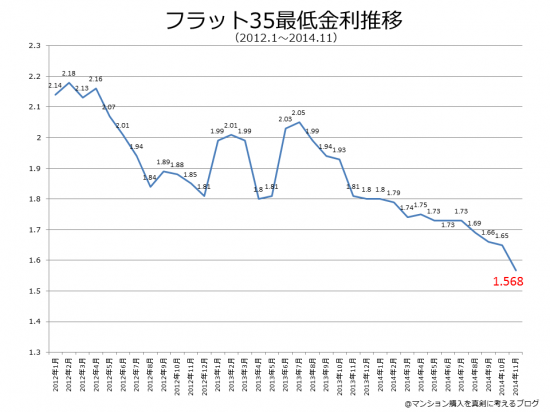

基準金利表:日本生命保険相互会社資料より

若干古い資料ですが、上記は金利水準推移表です。バブル崩壊から現在まで、一時期を除き金利は低下しつづけています。変動と固定の差は一定ありこれは保険料とすれば、”金利暴騰”という事故が起きなかったので保険料を払った分だけ損でした。逆に言えば変動の方が結果的に得でした。

こう考えましょう。変動から固定10年への借り換えは「場代として残債の2.16%払って金利が高騰する方に賭ける」行為です。

いま日本の金融は異常事態にあります。インフレ率2%必達を目指して日本銀行は日本の歴史上はじめて「マイナス金利」にしました。この結果は凄まじく、国債10年物までマイナスになることになりました。銀行はいま安全な貸出先として住宅ローンの獲得に躍起になっています。その結果、一番競争が激しく国債10年を指数として連動する固定期間10年の住宅ローンが歴史上最安値となっています。いま、あなたが1%以下の変動金利で借りている場合、場代を考えれば若干の金利変動が起こっても得するほどではありません。

変動と固定の金利差の縮小は主に使う指数によるものですが、「将来にわたって金利高騰が無いことを織り込んでいる(市場万能論)」と見るか、「ランダムウォークの中の人為的歪み」と見るかで起こす行動は違います。私は「いま市場は人為的に歪められていて、いつか歪みが解消する。解消の際には極端な変動もありえる」と後者の立場を取るので、「変動で今借りている人にとって絶好の固定の借り換えチャンスが来た!」とお知らせしているのです。*ちなみに今現在全期間固定ではなく、1.5%以上の固定金利で借りてるなら、りそな銀行固定10年3月実行の借り換えは間違いなく金銭的メリットがあるはずです。

3月の住宅ローン金利は今のままもしくは下がると考えますが、3月の金利を確認してから事前審査に出しても間に合うかギリギリです。今月審査を受けておかないと、来月に余裕を持った借り換えはできません。

P.S.

私はマイナス金利がこの瞬間に来ることは読めず既に1年前の2月に固定に借り換えてしまいました。前の銀行で借りた時には保証料を一括で払ったので返戻部分があり、結果的には残債の1.数%で賭けたことになりますが、はてさて。精神的安定剤でもありますしね。

今の超低金利の継続を予見し行動出来た人は殆どいないと思います。

借り入れの多い政府やリートなどの利払いが減るので、返済に向かえば低金利が継続しそうかな?

もし借り入れを増やせば更にバブル拡大?

借り替えではなく、新築で初めてのローンは変動と10年固定のどちらがおすすめでしょうか?

3月に中古マンション(3000万)を購入する予定です。

ここまで下がると、三井住友信託の固定10年0.7%をねらいに

いこうと思います。

#ただし、10年後にポジション再検討ですが