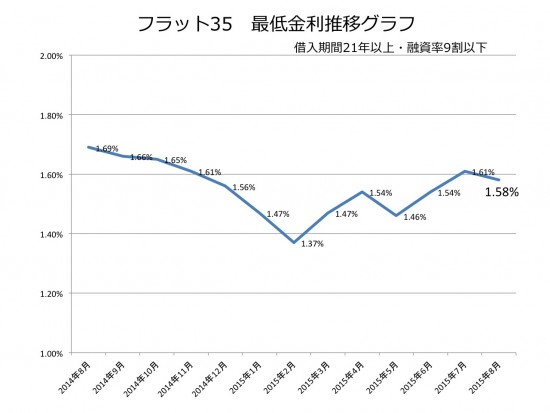

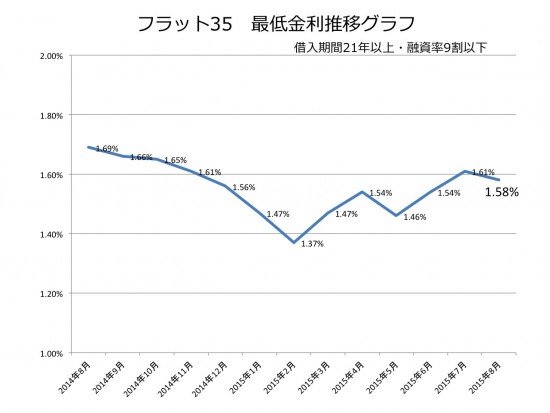

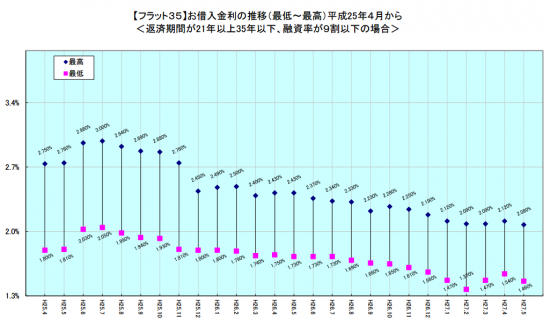

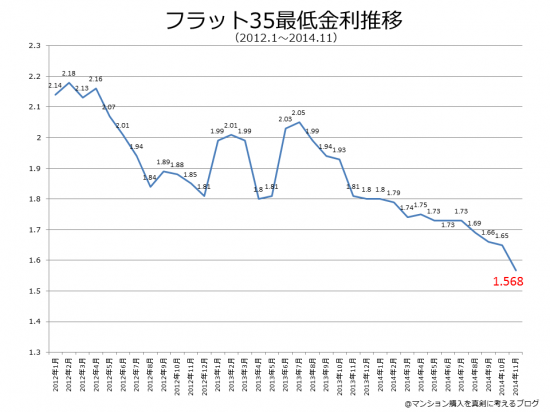

2015年8月のフラット35金利が出ました。最低金利は先月より0.03%下がっての1.58%でした。

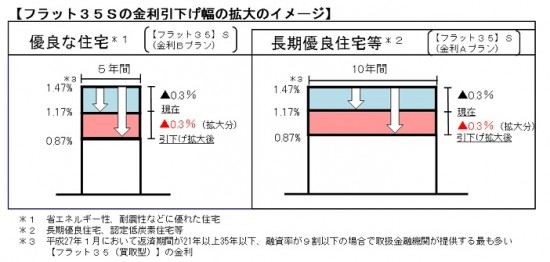

ここ最近は値上がり傾向だったのですが、小康状態といったところです。超割安と言われた昨年12月並みなんですけどね・・・2月が安すぎただけとも言えます。いつもブログをお読みの方なら当たり前の情報かもしれませんが、フラット35は新規ならフラット35Sにしておきましょう。中古物件でも少しの工夫で付けられますし、0.6%の当初期間値下げはかなり良い条件です。

あんまりおおっぴらにいうことじゃないかもしれませんが、フラット35は、2軒目のローンに最適です。

最初の住宅ローンは銀行で借りて、そこから「買い替え」ではなくもう一軒「買い増し」の場合は、銀行では借りることは難しいです。フラット35ですと、銀行の住宅ローンと全く別枠の審査となります。

逆順はできません。銀行は住宅ローン貸出審査でフラット35も審査の対象に入れるからです。なので、将来の買い増しを考えているならフラット35ではなく、銀行の住宅ローンを借りるべきなのです。

もちろん、最初からも買い増しもしない、銀行の借り換えもない、引っ越しもしないという条件なら、フラット35の利用をファースト選択肢として良いでしょう。なんといっても全期間固定はとても心強いです。

たびたび当ブログで言及しているARUHIは、フラット35取扱金融機関でも最安金利を常に出してくれます。また審査スピードに競争力があり、仮審査は最短申し込み日で、本審査は最速3営業日と相当早いです。

金利が安い今のうちに銀行の変動→固定金利への借り換えの場合は、フラット35Sが使えないので、若干競争力が落ちますね。その場合は素直に銀行の借り換えプログラムを使った方が良いです(のらえもんもそうしました)

僕も色々調べたんですけど、、、万人向けで一つに絞るなら「りそな銀行のWeb限定プラン」の借り換えキャンペーンが良いです。

普通、表示金利の10年固定は「当初金利優遇型」です。最初安くて、後から金利が高くなるプランですね。でもりそなの借り換えプラン条件をよく見ると・・・

実は「当初固定金利特約10年のみ」特約終了後の金利が変動金利の最優遇金利と変わらないんです。他の銀行で、「当初型」と「全期間型」で特約終了後金利が一緒というのはあまり見ません。ここに歪みがありますね。

この記事へのコメントはありません。