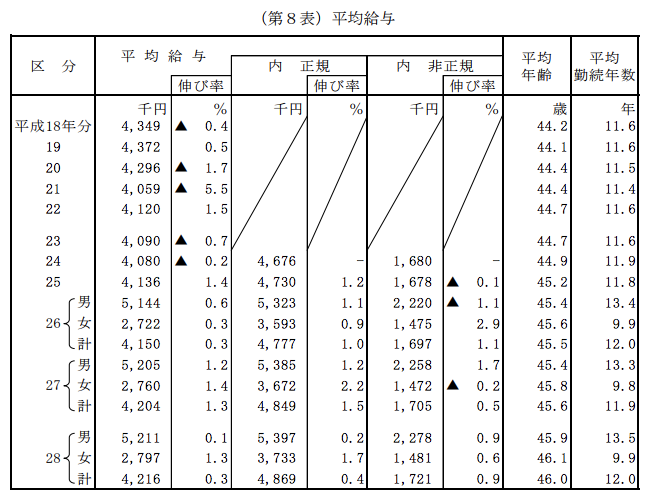

国税庁によると、平成28年給与所得者の平均年収は422万円、男性に限れば521万円(45.9歳)という結果が出ています。

人件費が高い東京都を筆頭として南関東三県は、日本平均より若干高い数字と想定できます。統計データの平均年齢は40代で、”住宅購入適齢期”の20後半〜30前半ではないので、年齢分若干割り引けば、「年収500万円」というのは南関東に住む住宅購入適齢期のマジョリティ層であります。

出典:民間給与の実態調査(国税庁)

前回のエントリ、「年収1000万円からのマンション購入」はかなりの人に見てもらえましたし、このブログの想定読者層「年収1000万円前後のサラリーマン」に刺さる記事だと思いましたが、殆どの人にとっては雲の上の話で、「500、700といった年収層でも、のらえもんさんが考える住宅購入ストーリーを書いてほしい」とのリクエストがありました。

難しいのは、年収500万円と設定した額がそのまま続くのか、それともこれからアップの見込みをもって計算していいのか、なのですが、奥様がパートに出かけて稼げる100万円部分をアップサイド枠・マージンとして確保した上で、正社員夫・パート妻・未就学児ありといったマジョリティで考えてみましょう。

目次

年収500万円層の住宅購入適正予算を考える:

額面年収500万円。30歳だとすれば、まぁまぁの給与水準と言えます。

手取りは家族構成差ありますが、年370〜380万円ほど。税金と社会保険を引いた月の手取りが25万円、年2回のボーナスが40万円くらいというイメージです。子供がいれば、3歳までは1.5万円/月、中学生までは1万円/月が無税でもらえますので、子供の食費に困ることはなさそうです。

賃貸住宅に住んでいる場合、毎月9〜11万円くらいが上限ラインとなりますでしょうか。このラインを越すと急に生活の余裕がなくなるはずです。ということで、月予算10万円、年間住宅予算120万円を上限とします。

マンションを購入すると、管理費・修繕積立金・固定資産税がかかります。固定資産税は築年数が経つと安くなりますが、修繕積立金は築年数経過で高くなります。ざっくり、それぞれを月1万円と考え、月3万円を維持費と仮定します。となると、住宅ローンの支払いは毎月7万円を死守しなくてはなりません。

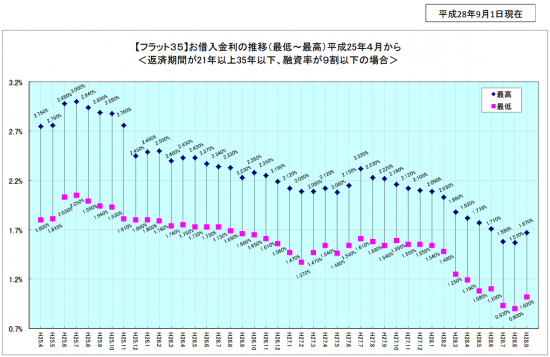

住宅ローンの支払月7万円を金利1%35年払いで逆算すると、2470万円となります。諸費用170万円、頭金を330万円とすると貯金500万円使って、額面2800万円のマンション購入となるでしょう。「えっ、私これ以上の額で購入が可能ですとモデルルームで薦められたけど?」って人。それはボーナス払いや変動最安金利で計算されていませんか?(ボーナス時10万円プラス・変動0.57%で計算しなおせば3300万円まで借入可能な計算となります)

本エントリでは、生活のマージンをとってマンション購入の予算を2800万円とします。

必要な広さを22坪(=72.7平米)とすると、購入可能なマンションの坪単価は127万円となります。

新築マンション編:

・・・え〜、いきなりつまづきました。この価格ですと首都圏で駅近の新築マンションはほぼ選択肢に入りません。というのも、マンション戸あたりの建物原価が坪100〜120万円くらいかかるからです。土地代ゼロ計算としても、業者側の利益がありません。でも、めちゃくちゃ探せばいくつか見えました。

「レッツ、ディスカバ★」こと、ディスカバテラス。ホームページには某マンションブロガーさんもご出演されてます。

モラージュ柏そばがウリのプレミアムフォート柏

神奈川県で探すと、横浜線のオハナ 淵野辺ガーデニア。こちらもショッピングセンターそばの大規模レジデンス。

埼玉県はそこそこ選択肢があって、武蔵野線沿いに多いですね。大手売主だとグランセンス吉川美南パークサイドコート

(住友不動産売主なのに、【光景となる象徴】表示がない)

他にも、三郷や吉川、稲毛海岸、南流山といったあたりにありますね。多くは「都心へ直接乗り入れ路線ではなく環状路線沿いかつ、徒歩10分以上、もしくはバス便」の新築マンションとなります。

こうしたマンションは、残念ながら資産というよりも耐久消費財的な考えをした方がいいでしょう。新築マンションですから、箱としてのスペックは賃貸住宅とは比べようもなく高く、快適な住まいであることは保証できます。日々のQOLは上がりますが、中古のリセールには向いていないということです。地元や近くに職場があって、永住思考であれば、郊外非駅近マンションは十分選択肢に入ります。

中古マンション編:

中古マンションなら、選択肢は若干広がります。仲介手数料とプチリフォームを考えて、価格は2400万円までに制限しても「環状路線沿いではなく、都心へ直接乗り入れ路線で徒歩10分以内、ドアドアギリ1時間以内。築15年以内」という条件付けても千葉・埼玉方面なら色々と見つかるでしょう。

東京駅であれば、つくばエクスプレス、東葉高速鉄道、北総線、埼玉高速鉄道といった3セク路線が安く変えます。また、常磐線・宇都宮線・伊勢崎線・京成線でドアドア1時間物件が狙えます。案外、武蔵野線も東京駅乗り入れしています(実質有楽町駅ですが)ので選択肢としてアリかもしれません。

新宿駅なら、高崎線、西武新宿線、西武池袋線、京王線(八王子の方)で見つかりますね。少なくとも、新築マンションよりは毎日10分程度通勤時間を縮めることができそうです。

中古は”時価”ですから、「いま市場で値段がついている物件を買っている」とも言えます。リセールを考える値段帯ではないのですが、駅徒歩10分圏内が選べるだけギャンブルに近い新築より若干マシという感じです。

新築建売り住宅編:

マンションと比較して戸建最大のメリットは、管理費と修繕積立金、そして駐車場代がかかないことにあります。将来的に修繕費を見込む必要がありますが、それでもだいぶ安くなります。ですので、若干予算をアップして、月8万円の支払いで計算できます。月8万円金利1%35年払い=2830万円+頭金330で物件価格3,160万円まで増額できるのです。

「ミニ戸建」という狭小三階建てでも良いなら、23区都心〜西側は無理ですが、東側の江戸川区や葛飾区といったところでも若干の予算アップで購入可能となります。たとえばこちらは瑞江徒歩11分で土地81.05㎡ 建物96.21㎡、駐車場も付いています。

そもそも普通の形状の戸建てだと、埼玉・千葉といってもかなり遠くならないとこの予算では手が届かないですね…40坪の土地を1000万円くらいで入手できないと庭付き戸建ては無理なので。

ミニ戸建最大の弱点は、次の買い手が見つかりにくいことですが、これは先ほど挙げたような郊外駅遠新築マンションも似たようなものです。新築マンションに比べてミニ戸建が有利なのは、建築費が坪40万円〜くらいで建てることができること、マンションと違って細かい土地の競争相手が少ないので土地原価も低いということにあります。

中古戸建:

この価格帯の中古戸建は維持管理状態をまずチェックしないといけないでしょう。それでも新築建売よりは・・・と言いたいところですが、ぶっちゃけ、3000万円以下の価格帯だと、新築戸建とさほどお値段が変わらないんですよね。それこそ検索条件を緩めて、築25年以上もOKとか、徒歩20分でもOKとすると、もっと安い物件だって見つけること可能ですが、今度はリフォーム代がかかる。

この価格帯で新築とあまり差がでないのは、パワービルダーと呼ばれる新築戸建て業者が信じられないくらい安い価格で家を立ててしまうからなんでしょうね。

-----

以上、真面目に考えてきましたが、これが2005年以前だったらもっと選択肢があった気がします。当時は、マンションの建築原価もこんなに高くありませんでした。

都心でも郊外でもマンション建築原価は変わりませんから、建築費の高騰は500万円くらいの層の住宅購入選択肢を極端に狭めてしまった気がします。建築費を考えてしまうと、この価格帯なら戸建ての方が若干有利じゃないかなぁ…。身も蓋もない感じではありますが。

さて、これが奥様のパートやご主人様の昇給見込みを織り込めば購入価格の上積みが可能です。家の購入予算をざっくり4000万円~上くらいにすると、選択肢がどかっと増えます。

しかし、4000万円の借入は11.2万円/月。頭金が400万円とすれば、4400万円となりそこそこの家が購入可能です。ただ、年収500万円でこのラインで買うのは危険、と私は判断しますね(新築マンション販売現場の皆さん、どうですか?奥様がパートで働かれるなら十分生活可能ですよと、このあたりで買わせてませんか?)。もしくは親から援助をもらうとか。

ちなみに自力で上記支払いが問題なくなりそうな月額5万円+ボーナス10万円の手取りの収入を達成するための収入は額面で640万円となります。

*本エントリの画像出典:各マンションの公式Webサイト・suumo検索画面・住まいスタジアムより。

この記事へのコメントはありません。