一昨日書いたエントリ「話題の【「35年ローン」とか意味不明すぎて笑えるwww】のツッコミどころが多すぎで笑える」にアクセスが集中しました。月に数回しか書かれないコメント欄が1エントリで27と既に半年分くらい来ています。

全てにコメントを返すわけでもないのですが、そもそも、私のポジションを明らかにしていないとフェアでもないなと考えました。

目次

お前何様?

湾岸タワーで発生した妖精・のらえもんといいます。震災前に湾岸タワーを購入し、現在も湾岸在住です。「損をしないマンション購入」メインテーマに、マンションと湾岸にまつわる様々なことを書いています。

一応、マンション購入系ブログでは日本一のアクセス数を自称しております。

住宅ローンと事業をごっちゃにしないでほしい、こじつけ感しか感じられない。

たしかに、担保を取られているリコースローンと事業ローンは全く性格が違うものですが、一度借りたお金に色はありません。私はキャッシュフローこそが大事と考えており、この超低金利下においてむしろ「借りなければ損」くらいに思っております。いまなら政府から最高年額40万円の税額控除もあります。なので頭金を積みすぎるのもあまり賢くはないと思っています。

また、不動産はキャッシュ一括で買うのではなく、税額控除を受け取りつつ投資に回したほうが効果的と考えています。

35年後のことなどわからない、将来怖くない?

借りられる信用力がいまあることが重要なのです。35年間で返せる権利であり、結果的に10年でも構わないのです。ゆえに35年フルで働かないと返せないほどの毎月カツカツ状態・目一杯は危険でしょうね(自分の購入したマンションの資産価値に自信があるならそのチャレンジもありとは思っています)。

私は新築・中古問わず、マンション販売や仲介の構造からくる歪みに着目して、マンションを購入すれば、ローン残債が現在価値を下回らない買い物ができると提唱しています。そのへんは、カテゴリから過去のエントリをご覧ください。

例えば:

どこにも載ってない中古マンションのお得な買い方:その1 その2

根拠がない・指摘は的外れ・反論が稚拙

あのエントリはこのブログには珍しい、人の意見を揶揄したものです。もっと本気でデータ等を取り上げることも可能ですが、もともと的外れな議論への揶揄なのであれ以上の根拠は必要ないと考えております。ご納得いただけないなら、他の真理を語るブログ・メディアへどうぞ。いくらでもありますよ?

必死だな・自分の価値観だろ

住宅ローンやその他不動産にまつわる世の中一般の理解とは若干ずらした別の視点を提供しております。自分の価値観を自分のブログで表明することに関してなんら躊躇はしておりません。

世の中には賃貸最高な価値観もあることは理解していますし、たとえ高収入ではあっても住宅ローンが借りられず賃貸に住み続けることを余儀なくされているひともいます。

私にも言論の自由がありますので、としか。

一般人なら「格安物件を一括or短期ローンで購入」するのが一番

私はそう考えておりません。格安物件にはそれなりの理由があります。住宅は人生の中で一番長い時間を過ごす場所です。住宅の満足度を上げることがQOLの向上につながりますし、住宅ローンをうまく使い、いい借金を味方につけることが資産形成への早道です。

家なんて買った瞬間から資産価値が減少し、15年もすれば価値はゼロ

そのような物件を選ぶのが悪いのでしょう。

周りをみてください。15年で価値ゼロ物件と15年でも価値がつく物件、どのような差がありますか?そしてそれは地方にありますか?東京にありますか?

私のブログはそのような観察をしております。

一般人の視点は「35年ローンってどんだけギャンブラーなの?」

その割には、35年ローンで住宅を購入する人がかなりいますよ?あなたの視点は本当に一般的といえるのでしょうか?

のらえもんさんは利益を引き出せてないですよね?

売買したり賃貸したりしたことないんでしょ?

本日のホームラン賞ですね、とだけ。

年収1000万円と年収500万円ぐらいのグループ価値観の差異

これは少し痛いところを突かれました。

住宅購入は極めて個人的な動機から来るのがほとんどです。「いまお買い得だから、金利が安いから」という理由で買う人は少数派で「子供が進学する」とか「結婚・転勤を機に」とかそうした動機です。たしかに私の住む湾岸地区は、もはや世帯年収1000万円ではキツいような物件価格となってきました。このような時期に、住宅購入を考えている方はすこし残念と言えます。

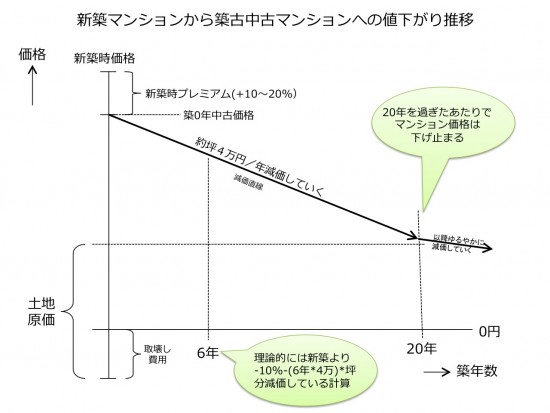

ひとつだけヒントを言えるとしたら、6000・7000万円を超えるような都心部だけが資産価値を維持する物件ではないということです。新築マンションなら地域一番物件を購入したり、中古マンションなら値下がりが落ち着く築20年前後のマンションを購入するというのはひとつの回答でしょう。築20年、1995年くらいのマンションは、今と構造的に若干違いますが、住み心地に大きな差はなく、リフォームを適切に行えば快適に暮らすことができます。

築20年から先の値下がり率は新築〜築20年までに比べると緩和されます。以下は値下がりの推移を図示したものです。

あちらのコメントだいぶ盛り上がってますねw

しかし不思議なのは

・35年ローンの低金利を生かすということに対し、なぜか不動産投資(売却とか賃貸とか)にしか頭がいってない人が多い

→投資信託等で3%のリターンがあればそれだけで大勝利になるのが今の35年ローンなのに、なぜわざわざ不動産投資だけを考えるのか…。実際に住居として不動産購入を考えている人なら、むしろリスク分散を考えるはず。(不動産オーナーで家賃収入を狙うような人なら、今の35年ローンの素晴らしさを分かってるからそもそもこの点に反論する馬鹿はいないだろうし)

・住宅価値が毀損するから無意味という意見が反論の根拠になっている

→購入の場合、維持管理費は発生しても所有権は自分のものになる訳で、みんながみんな出口戦略を考えているわけでは無い。極端な話、住宅価値が0になろうと、その物件に住み続けることの価値があればいいだけ。

・35年ローンを35年フルで返すと考えている人が多い

→周りを見ても、フルで返す計画の人なんて少数派。大抵の人は当座のキャッシュに余裕を持たせつつ、一定額貯まったら繰り上げ等を考慮という人が圧倒的に多数

と、実際に不動産購入をまじめに考えたことあるとは思えない人の反論が多いと思われることですね。

まあ、個人的にはイケダハヤトのブログに賛同するような層は…以下自粛w

今回の一件は、私にとっては大変勉強になりました。こういう議論が行われることはよいことだと思います。イケダさんの問いかけは、一般的なローンに関する疑問で、のらえもんさんがそれに答えたことで、それを見た各人がそれぞれ考えることができたのではないかと思います。でもdisるのはよくないですね。でもdisったからこそ炎上できたのですが。disりにdisりで返したのはよかったと思います。

イケダさんは、長期ローンをバブル的とおっしゃってますが、もともとバブリーなものだったことは確かだと思います。金利も高い時代に、借入をして、今よりおっきな家に住もうと。でも経済は成長を続けるから大丈夫という消費社会の象徴だと思います。しかし、現在は金利もほとんどなく、消費のためではなく、投資のために長期ローンは最高のツールとなっています。そう考えれば、イケダさんの主張とのらえもんさん主張が食い違うのも致し方ないのかと思います。

例えが正確でないかもしれませんが、目の前に7000万円が落ちているのですが、10年くらいでおまわりさんに届けないといけないという状況があったとします。一般的には、①どうせ届けないといけないのであればそのまま警察に届けよう。(借入なし)のパターンか②まだ届けなくていいのなら、とりあえず使ってしまえ、ほととぎす。(消費)のパターンだと思います。

このふたつだけであれば、今からの時代、右肩上がりの成長はなかなか見込めないので、①のパターンのほうがいいのではないかと思います。それがイケダさんの意見でしょう。多分。

そしてのらえもんさんの意見は、これは一般的ではないのですが(なぜなら金融知識が必要なので)、③10年間そのお金は自分のお金として使えるのであれば、それを運用して、その運用益は自分のものにしよう!。という考えだと思います。多分ですが。

こう見ると、②以外はどっちでもいいのじゃないかと思います。③は他の仕事をしていたら勉強するのがしんどいですから。

そう考えると、のらえもんさんの意見も、イケダさんの意見も大変よいものだったと思います。

ちなみに私は、この機会に、不動産ローンは有効だと感じたので、ローン組んで日々のキャッシュフローが減ったことにより毎月余るお金で資産運用したいと思いました。ありがとうございます。

イケダ氏は炎上してナンボ商売

半分は煽りネタで本人も本気ではないでしょう

沸点の低い人が引っかかればいいなくらいに考えて書いてると思います

そしてそれが問題定義となり

引っかかった読者が考えを深めるきっかけとなることが狙いでしょう

そしてより多くの読者の目に触れるために炎上が有効なのでしょう

今回こちらのブログも見事の氏の商売を支援している形ですね

ところでイケダ氏よりもう少し理性的で論理的なブログエントリがあります

http://d.hatena.ne.jp/Chikirin/20091016

こちらも有名ブロガーちきりん女子のエントリなのですが

10年のローンで払える範囲のものしか買うべきじゃないという内容です

自分はこれにかなり共感しました

10年で払える金額なら35年ローン掛けて払ってもよいわけですが

それ以上の金額の借金をするのは危険な時代だと言うことです

こちらの内容はどう思われますか?

10年じゃないとすれば何年程度が妥当と考えますか?

実際のところマンションを買いに行った時営業が勧めてくるのは

ギリギリいっぱいの35年ローンというのこの世界の常識じゃないですか?

もちろん10年で払える額を基準に考えてくれる営業などいないでしょう

そういった状態が当たり前の世の中ならば

イケダ氏のような刺激的なブログが啓蒙のきっかけとして有効な気もします

正に「うそはうそであると見抜ける人でないと難しい」という内容を

地でいっているわけです

のらえもんさんが行ったように氏のブログに脳内で総つっこみ出来ない人は

マンション購入を決断してはいけないよ

まだあなたには判断に必要な知識が備わってないよ

というリトマス試験紙として機能を狙っているのだと思います

そういう意味ではのらえもんさんもイケダ氏も

マンション購入で失敗しないように十分知識を付けましょうという意味で

目的は同じなのだと思います

お前何様?

この話題は、年収と税金額に大きく関係していると感じました。

住宅ローン減税を40万近い金額で受けるためには、年収800万以上が必要です。税金に関しても、住民税は年収に応じて徐々に増加ですが、所得税は600万を超えた辺りから急激に上昇します。他の税も増えますので、税の仕組み、税金対策を真剣に考える時期もこの辺りからが多いのではないでしょうか。

また、生活資金を除いてもある程度まとまったお金が毎月発生し、手持ち資金が増加するのもこの辺りからが多いのではと思います。

のらえもんさんのブログのターゲットは年収1000万前後かなと思いますので、普段ブログを読まれている層にとって、0.5%台という超低金利の時代に、手持ち資金を最大限残しつつ、税額控除の1%を10年間得れるチケットを利用するのは何の疑問もない感覚と思います。

手持ち資金もあり貯蓄も毎月可能だと、現在の金利では運用なんて考えなくてもリスクはほとんどないかなと。そもそも税額控除が1%なのに、借りるのが0.xxは異常。

金利上昇局面や10年後には、一括やそれに近い金額を繰り上げればよく、10年後であれば10年間で蓄えたお金で新しい物件を購入。新たな税額控除を得つつ住み替えという計画も可能ですから。

ただし、実際には年収600万以上は20%程度、さらに35年ローンを組むのが多い20 or 30代で年収800万以上の割合となると・・・なので、一般的にという意味では共感を得ずらいかなとは思います。

個人的には、税額控除を絡め、都心物件を数年前に買い時。今は貸し時、売り時。2021年以降に再度買い時が来ると考え行動はしています。

いつも楽しく拝見させていただいております。

少し違和感を感じるのは、前提条件を明示しないで35年ローンを魅力的なものとしている点ですね。

のらえもんさんにとっては当たり前すぎる前提なのかもしれませんが

①売却したいときにそれなりの値段で売却できる物件を見つける能力

②(物件の資産価値の増減やローン控除なども含めて)ローン金利以上の利率で資産を運用できる能力

の2つのスキルがあってはじめて35年ローンはのらえもんさんの言うところの「良い借金」になるわけですよね。

①②のスキルがある人にとっては借り入れはできるだけ多く期間は長くが良い戦略である一方で、大半のスキルがない人にとっては借り入れはできるだけ少なく期間は短くすることで総支出を抑えるのが正解だと思います。

このあたりの前提についての説明不足(少なくとも私にはそう見えました)が長期ローンの肯定派と否定派がすれ違う原因なのかなと思いますがいかがでしょうか。

35年ローンの話は単に世代による感じ方の差かもしれませんね。

現在30代の人はデフレで育ったロスジェネ世代。

消費税の増税以外で料金が上がった記憶なんてないでしょうし、

金利が上がってインフレになることを想像できない人が多数でしょう。

それでいて身近に体験した悲惨な体験が阪神・中越・東日本の大震災と

バブル崩壊による不況なんだから不動産購入には否定的な人が多いんでしょう。

一戸建てよりマンション(特にタワー)を不安に思う心情も体験的なもののような気がします。

(震災の被害自体は一戸建てのほうが多かったのかもしれませんが)

これがバブルを経験した50歳ぐらいの世代とか、高度経済成長を記憶しているリタイア済みの層ではまた乾燥が変わるのでしょうが、彼のブログの読者はロスジェネより若いの層が多そうですね。

ローンを組めない人たちのやっかみも何%か混じってそう。いけはやも含め。

いやはや大変でしたね。

私は不動産価格が少しばかり上げると『バブルだ!バブルだ!』と騒ぎ立てるマスコミさんの姿勢にいつも違和感を覚えるのですが、今回の”騒動”で改めてハラオチしました。

彼らの中の人達は媒体としてのポジショントークなだけでなく、個人的にも上げにベットしていない自分を肯定するだけでは飽き足らず、上げにベットしてる人をdisりまくって溜飲を下げたいんだと。

私は株式などの金融商品も積極的に触りますけど、不動産も金融商品も歪みを見つけ出すのが最適解だし、ご指摘のとおり住宅ローン商品には歪みがありますね。いつもお国のプアな政策に歯噛みしてますが、ここは感謝しないといかんなと。

炎上商法のイケハヤはともかく、反対ポジを取ってる連中はもう頑なに目を閉じ耳を塞いでいる状態なので、どうせ何言っても聞きやしません。

ポリシーなのか宗教的理由なのか単に頭が悪いのか分かりませんが、そういう連中が居てくれるお陰で歪みを享受出来てるのは事実なので、感謝しないといけませんね。

株式でも不動産でも、こういう最後まで動かない連中が動く時がピークなので、その時は『賢明な』後発組さんに所有物件を高値で売ってあげましょう。

上で言われてる良い物件を見つけるスキルとか運用スキルも確かにあるけど、住宅ローンを組むメリットの資産運用ってまず手元資金があることが前提ですよね?

確かに6000万手元にあってローンで6000万借りて、その間に金利以上の運用益を上げれば借り得になるんでしょうけど。

これが手元資金2000万とか500万で6000万借りたなら、借り得にするのはかなり難しいのではないでしょうか?

もちろん家賃と違っていずれは物件が手に入るわけですけど。

勉強になるブログなのでこれからも続けてください。

のらえもん先生は無償で良い情報を提供してくださっているのに、中にはひどい返信をするかたもいて、読者としては心が痛みます。応援しております。

・住宅ローンが生命保険の代わりとなる → ものすごく割高な保険料……。

・35年住宅ローンでも繰り上げ返済する人が多い → 「10年で繰り上げ返済する」「金銭的にゆとりをもたせて住宅ローンを組む」としても、10年っていう期間、わかってます?その間に職を失って、返済できなくなるリスクがありますよね。職を失えば売ればいいとでも?オリンピックまでは、法規制などで遺産相続としての手段して使えなくなるまでは、等なら、タワマンだとすぐに思う通りの値段で売れるかもしれませんが、ずっと同じことを言っていられるか……。賃貸だと家賃を下げることができますが。

・QOLの向上→それなのになぜ築20年の中古マンションをすすめるの?水回りが痛んでいたり、実は修繕されていなかったり、住人のモラルが低かったり、そのまま過疎化して修繕積立金、管理費が莫大になるリスクもあるのに……。

・ポジション → そう言いながら破産している投資家はどのくらいいるのやら…。

ま、10年後も同じことを言えていると願っています。