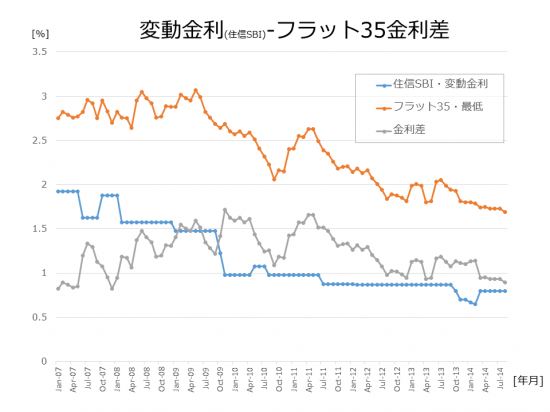

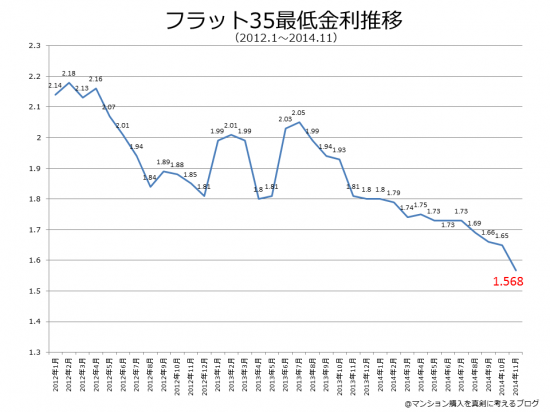

Twitterでも呟いたのですが、現状で変動金利を積極的に選択する必然性はあまりありません。変動金利と固定金利の差は限りなく小さく、変動がだいたい0.6%で借りられるのに対し、35年全期間固定(新規)ですと、みずほ銀行がキャンペーン金利1.15%で貸し出しています。その差は、歴史的に見てとても小さいといえます。

上記グラフは作成時点の2014年8月時点で止まっていますけど、今はこの金利差が0.55%ということです。

住宅ローン残高5000万円とすれば、

金利0.6%時返済額:132,014円

金利1.15%時返済額:144,665円

その差、12,651円は35年間の金利上昇保険といえます。これは過去の歴史を見れば安いといえるでしょう。

現在の首都圏マンション市場の価格高騰は、低金利によって維持されています。6000万円、7000万円という価格は都内で普通に見ることができますが、冷静に考えれば普通のサラリーマンは購入することのできない価格帯でした。低金利によって購買可能額がブーストされた結果といえます。

変動金利が1.5%、固定金利が3%のような2008年の状態になると、同じく住宅ローン残高5000万円とすれば

金利1.5%時返済額:153,092円

金利3.0%時返済額:192,425円

となり、固定3%では6000、7000という価格帯が売れなくなることがわかります。

仮に月の支払額を、1.15%時の14.4万円が限度とすれば、固定3%時の世界では借入可能額は3740万円まで下がってしまうのです。住宅ローンを利用する世帯の購買余力ががっつり落ちるので、新築・中古ともにマンション価格が下がるのです。

この時一番困るのは、変動金利でカツカツに借りている人なのです。

変動金利で借りる人の多くは、「金利上昇時に固定に借り変えればいい」と考えていますが、基本的に固定の方が早く金利が上がるので、逃げ場はありません。また、世の中全体の購買力が落ち、物件価格がすとん落ちるので元本返済スピードを超えて、残債割れを起こすことになります。

たしかに変動金利は、返済額に対する元本返済分の比率が早いので最初の7〜8年間に金利変動が起きなければ、金利が1%上がっても固定で借りた場合とだいたい同じ結果になります。

ただし、残債割れをしていると有利な住宅ローンに借りかえができなくなりますし、住み替えも難しくなります。変動金利は残債割れを起こさないほどの頭金が用意できて、支払いも余裕がある人が使うべきでしょう。

一方、少し前の固定金利は2.5%〜3%とかなり使いづらかったのも事実ですが、今はかなり使いやすくなっています。

低金利による物件高騰期ですが、これから購入する人は固定をオススメしますね。

さて、以上のことをTwitterで呟いたところ、ask.fmにこのような質問がきました。

「金利の上昇が話題になっています。 例えば3年後に竣工するマンションを今契約して今の金利で仮審査を通ったが、引き渡し時の金利が上がり結果的に審査に通らないということはあり得るのでしょうか? また、その場合はいわゆる住宅ローン特約の適用があると考えられますでしょうか?」

答えは両方YESです。

銀行は住宅ローンの審査はマージンを見ています。非公開ですが3%近くで審査金利を出していると言われています。金利が変われば審査金利も上昇するので、実行時に落ちてしまうというのはありえます。また、個人であれば3年間の間に信用状態が悪化する場合も多いにありえます。

実行時に落ちても、ローン特約が付いているなら白紙撤回できます。ついていない場合もあるので注意が必要です。

-----

P.S.

「金利が上がるということは好景気であるということなので、実は物件価格が上がる」という意見もあります・・・もちろん、上記の計算に従えば、給与所得者の可処分所得が月額5万、6万上がるくらいの好景気なら物件価格が上がる計算となりますが、物価も連動して上がるので可処分所得の上がり幅はもっと上昇しないとダメでしょう。そのような好景気って日本に起こるんですかねー。

住宅ローン検討中の者です。

下記のように考えているのですが、短期プライムレート自体の上昇も十分ありえるから注意して、ということでしょうか。

・短期プライムレートはここ20年ほど大きく変動していない。

・住信SBIの変動金利がここ20年で大きく下がっているのは(各社競争激化による?)優遇幅の変化によるもの。

・優遇幅は借入時に決まり、通期優遇であれば不変なので変動金利が上がるのは短期プライムレートが上がった場合のみ。

日本がデフォルトでもしない限り、好景気になる見込みのない日本は金利上昇は非常に限定的だと思うのですが、いかがでしょうか?

変動金利は銀行の短期プライムレートと連動するので、長期金利の上昇とは直接関係ないです。変動金利で借りている方は金利優遇を受けて借りているわけで、金利上昇局面では、変動金利の優遇幅が縮小するだけで、変動金利で借りている人全員には影響しないような気がするのですが。そして短期プライムレートはここ15年くらい殆ど変わっていません。

私もだいたいこの通りだと思いますね。

短期金利が景気過熱でなくて日本の将来性の問題からの流動性懸念から上昇する場合ち固定金利のリスクプレミアムは一段と大きく上昇すると思いますね。

つまり短期金利0.2%上がったから固定検討しようと思った時には固定は1%上がってたという・・・

好景気来たーの時はキャッシュで買えないなら、貯金するしかないですね。その時には物件価格も上昇しますが、金利も高いので。好景気の後は不景気が来ますし、その時に低い金利でローン組むしかないでしょう。

わかりやすい記事ありがとうございます。

一般に、短期プライムレートは、日銀の政策金利に大きく影響しています。

日銀は、マイナス金利を実現するために、国債マーケットにかなり大量の買いを入れています。

ただ、この買いをいつまでも続けられるわけではなく、どこかでexitしないといけません。

どこまで、日銀が買い続けれるのか、マーケット参加者は、かなり気にしていると思います。

現状の短期プライムレートの低金利は、かなりひずんだ状態だと私は認識しています。

アベノミクス以降の金利安

海外投資家

東京の人口増

二番目はともかくオリンピック以降は一番目と三番目が逆噴射するんですね・・・

トランプ次第では円高になるのかな?

物件価格が5年10年前に戻るとしても買えないなら意味が無いので、一般サラリーマンの可処分所得が5万10万増える未来が来てほしいものです。

12月に中古マンション購入し、SBIネット銀行・変動・1780万円・25年でローン実行しました。購入したマンションは2500万円なのでそうそう残債割れすることはないと思います。都内で駅から遠いので売却時の資産価値は下がると思います。

不勉強なまま急ぎで購入した事情があり、過去の金利変動状況を見て金利プランは変動にしたんですが、ここのところの状況を見たり貴ブログを拝読して今からでも固定に変更すべきか悩んでおります。

切り替えorこのままの分岐点になるポイントはあるでしょうか?