先日、住宅ローンの繰り上げ返済についてのエントリを書いたところ、コメント欄だけでなく直接のメールが何件も寄せられました。

すこしブログでまとめてお答えしてみようかと思います。このエントリは上記を読んだ上でお読みください

太字にしたのは読者からメールでいただいた意見の一部です:

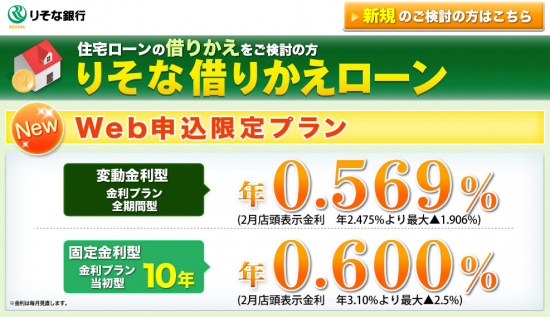

「変動金利だから、3年後~10年後までに金利が上がる可能性がある。その可能性がある以上、一概に10年後の繰上が有利とはいえない。」

→たしかにそのとおりです。しかし、変動金利の変更は年2回と決まってますので銀行からいきなり明日から上がりますねと通知されるものものではありません。

まずは国債金利の急騰が先にあって、その後住宅ローンに波及することでしょう。現在、繰り上げ返済を柔軟にできるプランを提供する銀行がほとんどですので、積み立てておけばさくっと実行できます。

そもそも私が言及したFPさんの意見では「変動金利の見直し」については述べられていなかったため、先日のエントリではあえて金利上昇リスクについては無視させていただきました。

「住宅ローンは生命保険の一面もあるのだから1%以下の住宅ローンで繰上返済すること自体がそもそも間違い」

→その通りです。生命保険という一面もお伝えすべきでした。

基本的に銀行ローンなら「団体信用保険付」です。借りている人が死亡すればチャラになりますので、残債と同額の生命保険をかけているのと同じです。繰上返済をすると残債が減る=生命保険の取り分が減るので、そのあたりも考慮に入れなければいけません。

変動0.8%の場合、元金100万円にかかる利息は単純計算で年間8000円。

一方、40歳・1000万円・期間30年の生命保険の見積もりをライフネットでとると月額5233円/年62796円となりました。

見積もりと同額にするため、単純に上記元金と利息を10倍すれば、年80000円の金利負担で1000万円の保証付。低金利の住宅ローンは単純に生命保険に入るよりかなり効率が良い計算になります。

「繰上返済せずに100万円を運用に回すこともできるので実質差は無いどころか、10年後までしないほうが有利なはず」

→こちらの意見にも同意します。

ネット系銀行の定期預金に放り込んでおけば、0.2~3%くらい金利は付くキャンペーンがありますから。もちろん、アクティブな運用をするというのもありますが・・・リスクを大きくとると外れる可能性もありますからね。この辺は個人の価値観でしょうか。

以上、さまざまな理由で私は「手元に100万円あっても繰上返済しない方が良い」派ですが、人それぞれの経済環境や人生計画、家庭状況などを鑑みて判断されるのはどうでしょうか、とポリティカルコレクトな〆でひとつ。

この記事へのコメントはありません。