はじめて住宅ローンを組むとき、疾病保証をつけるかどうかで迷いませんか?

銀行によって違いますが「三大疾病保証(がん・心筋梗塞・脳卒中)」もしくは「八大疾病保証(三大+高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)」にかかった場合、住宅ローンがチャラになるというメニューが用意されています。

ほとんどの場合、金利にほんの少しのプレミアムを付ければ保険をつけることができます。

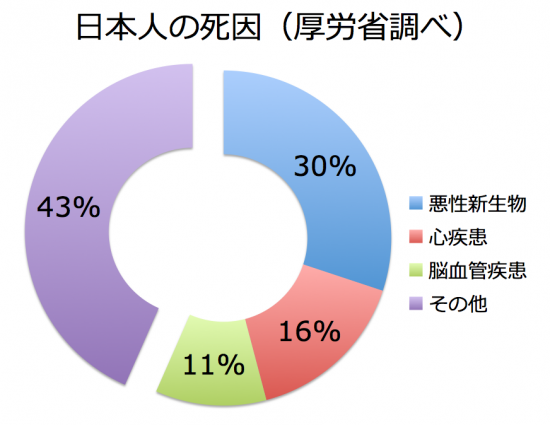

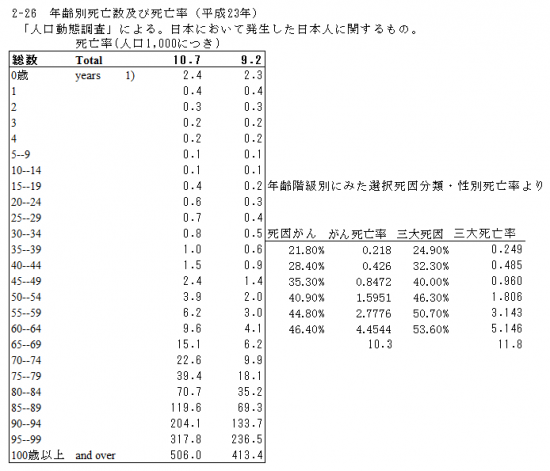

日本人の主な死因はガン・心疾患・脳血管疾患で5割を超えるという資料を見せられるとそれなりに説得力があるように思えます。

私も住宅ローンを組む時に迷ったのですが、結論からいえば

「ほとんど意味がない、条件によっては検討しても良いかも」

となるでしょう。もちろん無料付帯ならうれしいんですが。

この疾病保障、各社横並びかと思いきや銀行によってかなり条件に差がありました。

この辺の情報をまとめたページがネット上に無かったので今回まとめてました。ここでは条件を限定し、日本人の死亡率一位・ガンの場合、ローンが消滅する条件を調べてみました。

この「いかなる業務にも従事できない状態が1年以上続いた場合」という条件は具体的にどういうことか、払い込み免除の条件を細かく読むと「三大疾病で入院 または医師の指示による自宅療養により、被保険者の経験や能力に応じたいかなる仕事もまったくできない状態」のことを指しますが、基本的には医者の診断書で判断します。

んじゃ、医者の診断はどうなの?ってなると

・意識障害があって意思の疎通ができない場合

(逆にたとえ寝たきりであっても意思の疎通ができれば何らかの仕事が可能と医師は判断する)

・脳溢血等で重度の認知症を発症してしまった場合

など、かなりハードな条件がつきます。てゆーか無理じゃない?

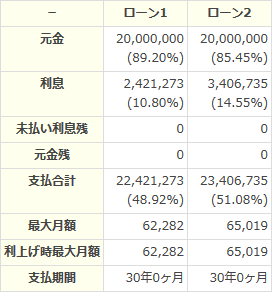

ちなみに、0.3%上乗せの場合どれだけのコストかと言えば・・・

2000万円30年ローン元利均等支払の場合

変動0.775%:総支払額22,421,273円

変動1.075%:総支払額23,406,735円

差額985,462円

最大月額差2,737円

こんな感じでした。

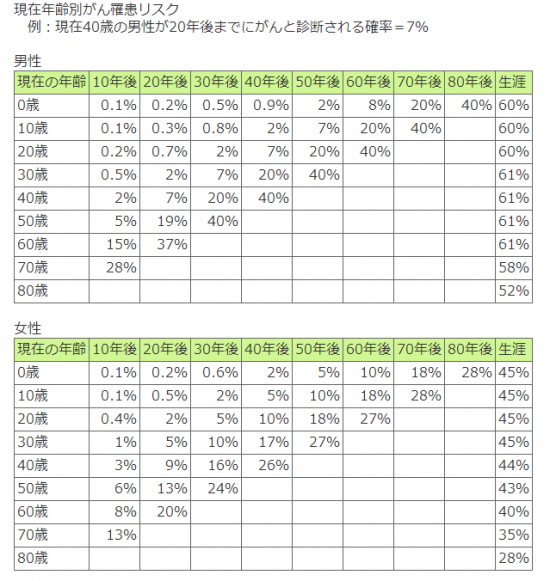

最後に、「本当にがんにかかる率」も会わせて調べてみました。

国立がん研究センターが罹患リスクを公表しています。

男性・30歳なら30年後までにがんの罹患率は7%。思ったより低い確率です。

ちなみに、男性・35歳から30年間で三大疾病による死亡率を算出すると1.18%(厚労省の死亡率と死因分析をかけたもの)となりました。

疾病保障付帯を検討してもいい人:

罹患リスクが高くなってくる高年齢で組む場合

親族ががんで早死にしており、リスクが高いと考えられる場合

疾病保障の条件:

無料で付帯、高くても0.2%程度

「はじめてガンにかかったら」という条件はほぼマスト

以上の検討条件に当てはまるなら、心の安心のために付けておくのも良いかと思いますが、それ以外では、統計的にも不要ではないか?というのがのらえもんの結論です。

のらえもんさん、こんにちは。

私は疾病保障をつけずに、豊洲の新築マンションのローンを組みました。

入居後、一年もたたない頃、ガンを告知されました。

当時、42歳。手術、抗ガン剤治療と、かなり精神的、経済的にも負担となりました。

自分だけは病気にならないという思い込みは、今は笑えるだけです。

あ〜、疾病保障つけておけば、と後悔。

今はガンであっても早期の方を中心に治癒される方が多いとのことですので、だからこそ、必要ないのか、だからこそ、必要なのか、難しいところですよね。

>>匿名さん

今は無事回復されているのでしょうか?回復されていれば良いのですが。。。

「はじめてがんにかかったらチャラ」という条件なら発動されたでしょうけど、「12ヶ月間就業不能ならチャラ」という条件ならあまり意味がないという主張です。

日本人の死亡率と罹患率を見る限り統計的には、あまりかける意味はなさそうですが、保険というものは、突然当事者になってからあとからかけておけばよかったと後悔するものですね。人間の不安という避けがたい心理に根ざした商品というのは間違いのない事実です。