私がマンションを購入した頃は、いい条件で変動金利優遇込み0.875%、破格の条件で0.775%でした。

しかし、最近(11/21)の国債利回りはこれらの金利を下回る0.730%です。

住宅ローンは更に下がるのでしょうか?

銀行は0%では利益を得られません。

変動金利は優遇含めば既に0.875%~0.775%が当たり前の世の中、これ以上下げても利益に乏しく、銀行にとってこの水準は商売になりません。

最近、新築マンションの提携銀行でちらほら0.725%を見るようになりましたが、稀な例です。

私が聞いた最安値は0.675%ですが、さすがに銀行名をここで書くのははばかられます。

一方で固定金利は史上最低水準と呼ばれた金利より更に下がっています。

といいますのも、長期固定ローンは日本国債10年物の金利を指標にして決定しているからです。

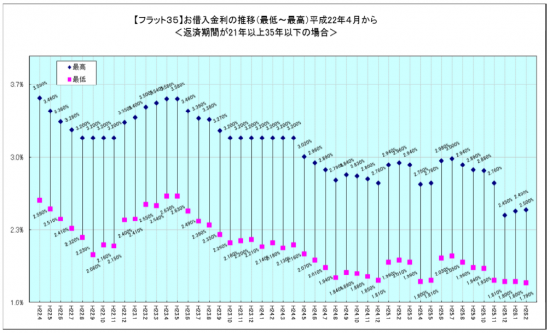

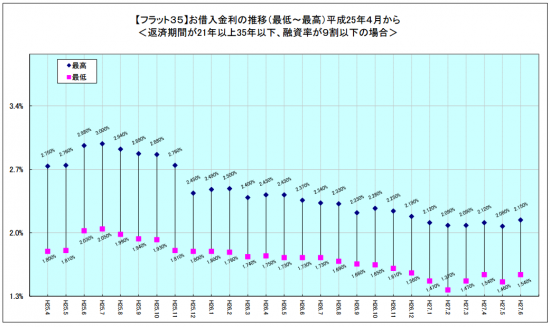

画像出典:住宅金融支援機構・フラット35金利推移pdfより

上図を見てもわかるとおり、35年固定金利は細かく上下に動いています。

上記期間中の変動金利は優遇込み0.975%~0.775%だったことを考えれば、固定金利の上げ下げ幅は注目するべきです。

フラット35は、住宅ローンに生命保険が入っていませんがこれは個人で加入することによりカバーできます。

35年1.8%台は、歴史的に見ても二度とありえない水準ですので、銀行の○年固定ローンとあわせて考えるのもいかがでしょうか。

P.S.

個人的には、安部政権が誕生(して更に来年4月の日銀白川総裁が交代)すると金利は上がると思います。

この記事へのコメントはありません。