毎日新聞方面で強烈なボケがかまされたと聞いてやってきました

60代親世代が「住宅ローンは超怖い」と言う理由

経済プレミア(毎日新聞) 2017年2月16日 櫻井幸雄 / 住宅ジャーナリストこのところ、住宅ローンで親と話がかみ合わなくて困る、という相談が増えた。30代でマイホームを買おうとする人たちが、その親(多くは60代)との間に意識の違いがあり、当惑している。

簡単にいえば、トンチンカンなことを言われて参っているわけだ(中略)

以前、この連載で紹介した通り、超低金利の今、購入できる家の価格が年収の何倍までか、の目安も変わった。昭和時代は「年収の5倍まで」とされたが、現在は「年収の8倍から10倍まで」が現実的な目安だ。

いやいやいや、さすがにそれはないでしょ。

戸建てのことを言ってるのかな?と思ったら、画像はすべてマンションでした。住宅ジャーナリスト櫻井さんの主要フィールドはマンションですしね。

しかし、額面7000万円のマンション、年収10倍だと700万円・年収8倍だと875万円で買うのが”現実的な目安”と真顔でおっしゃっているんですかね?

ちょっと試算してみましょう。

額面7000万円・頭金1300万円・諸費用300万円

住宅ローンの借入金6000万円で35年1%としますと

毎月の支払い額は169,371円。年間2,032,452円となります。

年収負担率で考えると、年収875万円世帯は23.2%、年収700万円世帯で29%(!)となります。

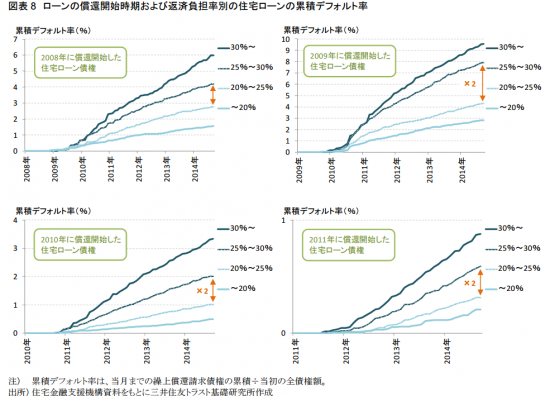

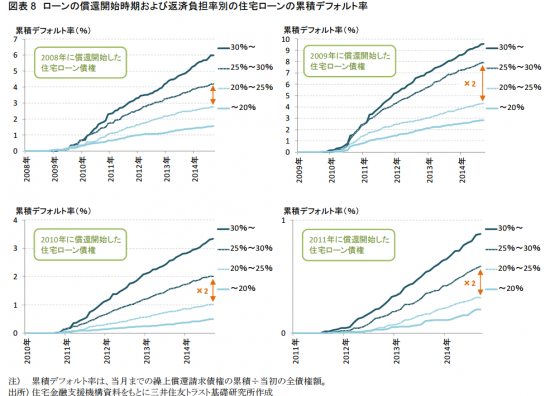

これがどれだけ危険な行為であるのか。三井住友トラスト基礎研究所が2014年に出したフラット35の破綻率を見てみましょう。

(画像をクリックすると大きくなります)

2009年に住宅ローンを借りて、年収負担率25%以上の人がその後6年間で住宅ローン破綻した率はなんと8%。上記試算で年収700万円世帯はたとえ1%で借りれたとしても年収負担率が29%なので・・・しかも毎月の管理費と修繕積立金、固定資産税を払い続けないといけません。

ちなみにこれ、「頭金を1300万円用意できる比較的恵まれた人」の話ですからね???

もしこれがいま近郊〜郊外の新築マンション4,000〜4,500万円クラスの界隈にありがちな「世帯年収450万円」にフルローンで物件を押し込んだ場合を試算するなら

毎月の支払い額は127,028円、年間支払い額が1,524,336円。

年収負担率は31.6%(!!!)にもなります。

ご家族の収入が早期にぐんと伸びることが確定していない限り破綻まっしぐらです、本当にありがとうございました。しかも年収が低いのでリスクに対する耐性が非常に低い状態です。優良立地でない限り、いま新築マンションをフルローンで購入すると売却時に残債割れリスクが極端に高くなります、なんらかの原因で清算しようと売却活動しても借金の方が上回り、結局売るに売れない事態が待っています。資産性が低いマンションを購入したせいで、家族の将来まで強く縛ってしまう、いわゆる「ニュータウンは黄昏て」現象ですね。

さすがに、年収10倍を”現実的な目安”というのは、不動産業界の太鼓持ちすぎないか、と。私は絶対に勧めません!

この倍率でもどうしても欲しい、というならいくつかの条件があります。

1:生活コストがいまもこれからも安いこと

2:残債が常に下回る資産性の高い物件であること

3:貸した時に高く貸せること(利回りが良い)

ですかね・・・いまの新築マンション市場で2・3を満たす条件の物件はなかなか難しいかもしれません。

私が今回プロデュースした【住まいスタジアム】では、こういう不動産業者の利益にしかならない無責任なことは絶対言いません。「無理なローンは幸せにつながらないので絶対に止める」「資産性が高いマンションを選考して購入する」ことを席上で強くお勧めし、ご相談者様の検討マンションの資産性算定もいたします。ぜひご利用ください。

確かにハイリスクですが所得が伸びないので多少無理しないと買えないんですよね

年収も400~500万円台の人が大勢いますし、頭金の援助が無い人もたくさんいてこれじゃマンション売れないわけだなと

年収450万の人が5倍6倍で買えるところだと将来的に残債割れするのは確実なわけで、それなら狭めでも都心部に近いところを購入して、通勤時間も短くする選択肢はまぁアリかと思います