- ホーム

- 2014年 11月

2014年 11月

-

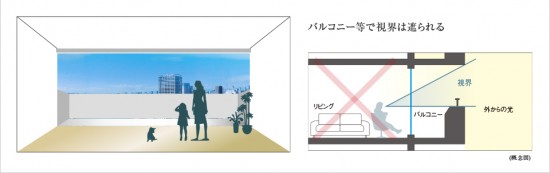

江東区において「透明ガラスバルコニー」マンションの建設が不可能に→訂正します

2014.12.4追記:この件について江東区さんへ問い合わせました。1:あくまでも「道路から見える範囲」であり、タワーマンションの中層階、高層階に制限をかけ…

-

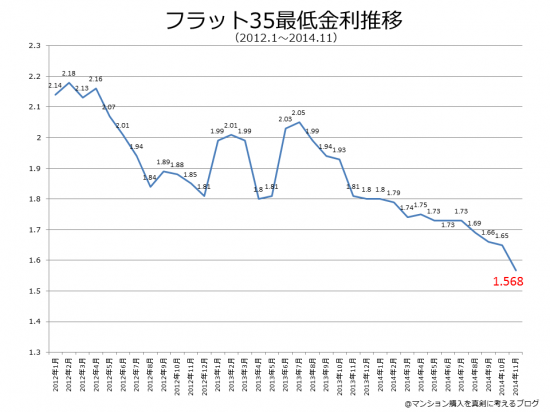

フラット35の最低金利記録、更に更新(2014年12月)!

今月はじめにフラット35の最低低金利更新街道を驀進中!と書きましたが、12月は更に下がったみたいです。日銀が市場から国債を大量に買い上げてしまっているので、国債…

-

「住宅ローンの保証料、内枠と外枠どちらを選びますか?」:ケーススタディー集

このケーススタディ集は、のらえもんに実際にあった相談を元に、情報をぼかした上で、私がどう答えるかをシミュレーションしたものです。ゆえに、実際の回答メールとは…

-

住宅ローンの繰上返済についてのいろいろ

先日、住宅ローンの繰り上げ返済についてのエントリを書いたところ、コメント欄だけでなく直接のメールが何件も寄せられました。すこしブログでまとめてお答えしてみよう…

-

ブリリア有明シティタワーが完売に

最後の一戸が残っていたブリリア有明シティータワーが完売表記になりました。画像出典:ブリリア有明シティータワー公式Webページより最初モデルル…

-

「のらえもんの湾岸マンション図鑑」をリリースしました

大人気企画(自称)だった湾岸タワーマンション探訪ですが、当初予定していたマンションの連載を終えました。ブログという形式は、過去記事が埋もれやすく、一覧性は乏しい…

-

安易に繰上返済を勧めるFPさんには気を付けた方が良い(追記有)

ファイナンシャルプランナー(FP)は顧客のライフプランに即した資金計画をアドバイスする職業ですが、正直これはどうかと思う記事があったので。ちょっとシェアします。…

-

ザ・パークハウス 西新宿タワー60 モデルルーム訪問 その3

ザ・パークハウス 西新宿タワー60 モデルルーム訪問 その1、その2の続きです。管理費・修繕積立金については、まだ教えてもらえませんでした。坪単価から考…

-

マンションコミュニティ座談会・第二回目がアップされました

ネット界のぽっちゃり妖精のらえもんですが、現実世界に舞い降りることもありまして数少ない場所がマンションコミュニティ座談会です。先月に二本撮りしまして、今回アップ…

-

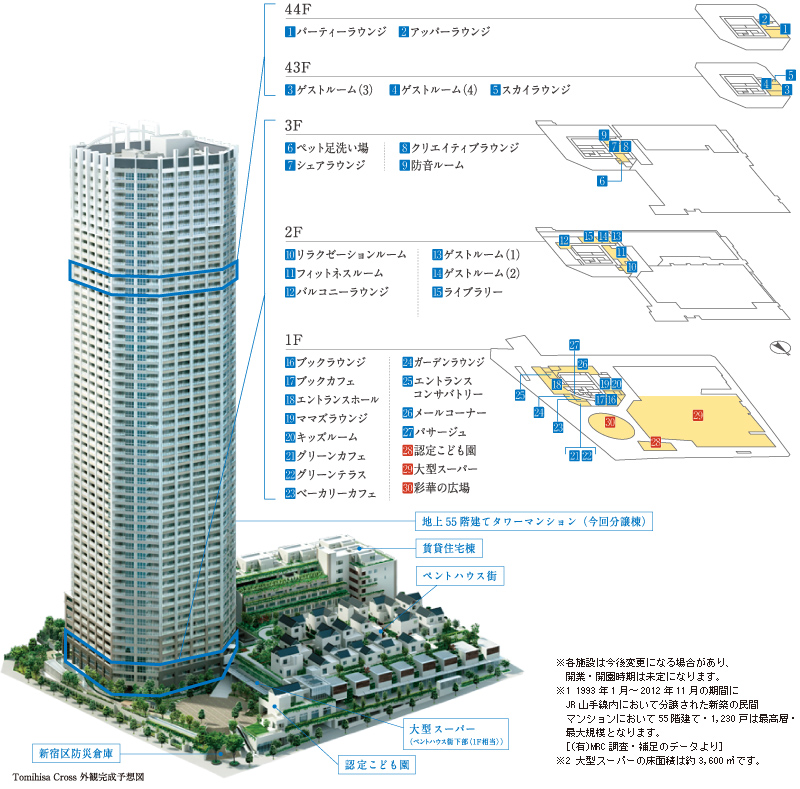

ザ・パークハウス 西新宿タワー60 モデルルーム訪問 その2

ザ・パークハウス 西新宿タワー60 モデルルーム訪問 その1の続きです。価格表と共用施設についてです。共用施設本マンションは、プールや天体望遠鏡のよ…

-

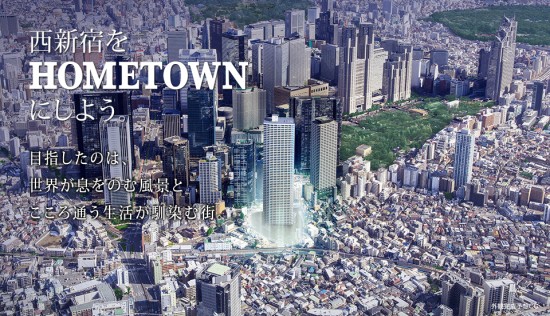

ザ・パークハウス 西新宿タワー60 モデルルーム訪問 その1

山手線の外側の新宿、西口は都庁を含む超高層ビル群がそびえ立つ一角というイメージがみなさんあるかと思います。その超高層ビルを抜け、中野区との境目、神田川まで行…

-

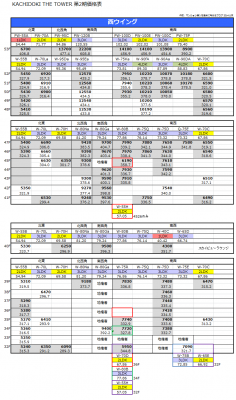

勝どき ザ・タワー・第二期価格表の公開

読者様から勝どき ザ・タワーの新しい価格表を頂きました。既に販売は第二期二次に移っており、若干データは古いのですが共有します。画像につけ忘れまし…

-

トンカツをいつでも食える大人になりたい。とんかつ田に行ってみた

ニューオープンした豊洲フォレシア1Fには結構イケてる飯屋が入ってまして、休日の激混みららぽーと豊洲でランチするくらいなら、ちょっと足を延ばしてこちらに来た方が良…

-

フラット35がヤバイ!過去最低金利更新街道を驀進中

たまにはこういうタイトルも。のらえもんブログでは、住宅ローンを固定金利で借りるならフラット35が安くていいよ~と常々書いてましたが(過去記事を参照)、2…

-

豊洲地図さんにインタビューされました

Twitter上のみの設定でしたが、インタビューにあたってプロフィールを書かないといけなかったので「のらえもん」というのははネット上のバーチャル人格で、ぽっちゃ…

のらえもんにお仕事や取材を依頼する!

新都市生活研究所所属ブロガーになりました。お仕事や取材を依頼したい方はこちらまで↓

プロフィール

湾岸の妖精・マンションアナリスト・のらえもん

マンションアナリスト、ブロガー、インフルエンサー。東京湾岸エリアのタワーマンションと、中での生活をこよなく愛する「湾岸タワマン専門家」。近著に【絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している】廣済堂出版

ブログの目的についての詳細はこちら

主に豊洲・東雲・有明・晴海・勝どき・月島の新築と中古マンション、そして湾岸エリアの開発情報を湾岸住民の目線で取り上げます。もちろん湾岸にとどまらずブログ内では広域でマンション探しのお役立ち記事を書かせていただいてます。住まいの購入と売却は人生の一大決心事ですが、消費者の立場に基づいた情報はネット上にも図書館にもほとんどありません。

このブログは、私と同じようにマンションを購入・住み替え・売却をご検討される方のために、自分が知ったこと・勉強したこと・考えたことをアウトプットするブログです。また、湾岸タワーマンションに関する様々な偏見などへの提言活動も行っています。

宅建士とFP2級所持。重説をしたことがない宅建士です。

ブログに書けないネタなど⇒@tokyooftokyo

新都市生活研究所所属ブロガー

https://shintoshi-ken.com/blogger/

資産価値を最大限考慮に入れた住まい探し【住まいスタジアム】プロデュース:

https://sumai-stadium.com/

bizSPA!月一回連載【20代社会人にこっそり教える首都圏不動産のお話】:

https://bizspa.jp/writer/noraemon/

マンションブロガープラットフォーム【スムログ】連載:

https://www.sumu-log.com/

オンラインサロン「近未来予想図」オーナー:

https://lounge.dmm.com/detail/2358/

お知らせ

「のらえもんへ購入売却相談」はじめました!

↓↓相談あればこちらまで↓↓

消費者目線&戦略的思考でマンションの購入・住宅ローン・売却を論じた「絶対に満足するマンション購入術 不動産のプロ達は大事なことを隠している!」2020年3月2日発売!Amazonランキング[住宅建築 家づくり]第1位!

そのタワーマンション評論、本当に住んだことある人が書いてるの?マスコミで語られるタワーマンションについて住民として書いた「住んでみなければ絶対にわからないタワーマンションほんとの話」を監修しました!

Kindle版も出ています