ファイナンシャルプランナー(FP)は顧客のライフプランに即した資金計画をアドバイスする職業ですが、正直これはどうかと思う記事があったので。ちょっとシェアします。

住宅ローン、繰り上げ返済すると損?数字に関心が高い人ほど陥りやすい勘違い

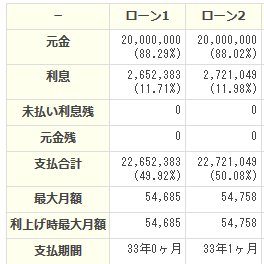

例えば、借り入れ金額2000万円を35年返済、変動金利0.8%とするローンを組み、3年後に100万円のゆとりができたので、期間短縮型の繰り上げ返済を検討すると仮定してみましょう。

繰り上げ返済をしようと考える時に、「住宅ローンの金利は0.8%だから、今はかなり安くローンを借りている。それに対して、住宅ローン控除はローン残高の1%相当額が返還されるのだから、1%の住宅ローン控除を優先させて今は繰り上げ返済をしないほうが得なのではないか」との疑問を持つ方が多いようです。

率だけを見ると、1%戻ってくる住宅ローン控除を優先させたほうが得するように思えますが、実は、これがよくある勘違いなのです。

ないない、感覚的にあり得ないと思ったけど、一応批判する前に検算してみました。

リンク先の前提条件は以下の通り。

借入金額:2000万円

期間:35年

金利:変動0.8%・(追記:金利急騰リスクは考慮せずそのまま続くと仮定)

住宅ローンの還付をフルに受けられる年収があり、住宅ローン残高1%の還元率。

題意:3年後に100万円の繰り上げ返済をするか、住宅ローン控除が切れる10年後を待つのが良いか

みかローンで計算すると、35年間の金利差は68,666円。繰り上げ返済をしなかった場合に得られる7年間の還付金合計金額(約7万円)とほぼイコールとなりました。

詳しい検算結果はこちら

100万円のキャッシュを手元に置くメリットはかなりあります。不測の事態、病気・事故・転職などに備えられる利点があり、10年間待った方が絶対に得です。もしこのような「アドバイス」を言われたら即刻切りますね。そもそも題意には10年後の繰り上げ返済が前提でない、というのも条件がフェアではなくおかしいのですが・・・

FPさんも玉石混合です。

上で上げたような前提条件をまともに上げられないFPさんは論外ですが、安易に住宅ローン固定金利を勧める人もどうかと思います。リスク許容範囲によって変動が有利になることもありますから。

まぁ、そもそも住宅ローンの繰上返済をするなら、期間短縮ではなく返済額軽減の方が有利でしょう。

注:

期間短縮:繰り上げ返済で、残りの返済期間が減る

返済額軽減:繰り上げ返済で、残りの返済額が減る

→返済額の差額分を積み立て定期的な繰上をしていけば金利的な有利不利がありません。もちろん繰上をやめれば、手元にキャッシュが残ります。選択肢の多さにより後者が有利です。手元流動性を確保するのは大事です。

追記:

コメント欄にお返事します。

>>とおりすがりさん

いえ、3年後に100万円の繰り上げ返済をすれば、32年間累計で約29万円の利息を減らすことが可能です。ここは間違っていません。

問題の趣旨はそこではなく、住宅ローンの控除を考慮しても3年後に返済をした方が良いという結論が間違いということです。また繰上返済そのものを否定するものではありません。

>>豊洲で働く人さん

FPさんは、老後のステージから逆算して今までにかかるお金を計算し、そこから家にかけられるお金や必要な保障を仕分けしていく計算を叩き込まれます。普通の人はこういう計算をすることはないので、お金の専門家でないならなるべく若いうちに、人生の中で1度くらいは相談受けてもいいとは思います。のらえもんも若いころに一回受けたことがあります。

これは良スレ。

私の場合は感覚的に返済期間が長い場合は早めに元本を減らしたほうが最終的に払う利息が減って有利と言う感覚があったので、リンク先の記事を見るとふーんそうなのかーと勘違いしてしまうところでした。

> 約29万円の利息を減らせる

これがうそんこなんですねー。危ない危ない。いやーひどい話です。

(まあもっとも私の場合は、借りなくてもいいけど2000万借りるだけ借りといて10年後に全額返済なんで関係ないんですがw)

ファイナンシャルプランナーなんて、

半分は保険か投信のセールスマン。

残りの半分は節約術の芸人さん(カリスマ主婦路線)。

資産運用のまともなアドバイスの出来る人は数えるぐらいしか居ませんよ。。。

他に本業があって、ファイナンシャルプランナーを名乗っていない人が一番スキルが高い気がします。

良記事ですね。

私は、豊洲で働く人さんがおっしゃるような、「ほかに本業があって、(普段は)FPを名乗っていない人」だけど、FP資格を有している者です。

FPの資格を持っている人もいろいろいるので、十把一絡げにできませんが、使えるFPというのは

・保険会社に偏らない商品情報を広く知っている人

・正しい経済感覚、バランス感覚を持ち、論理的に考えて計算できる人

だと思っています。

私のように趣味で資格と取った人は、自分が保険の見直しをするときに徹底的に調べますが、普段は生業としていないので、商品知識が古くなっています。

今回指摘されているような、勘違い記事(ブログなどを含めて)を書くようなことはしていないつもりです。

と、自分のことはおいておいて、この記事で気になったのは、前提条件の

>住宅ローンの還付はフルに受けられる年収、7年間の還付合計は7万円分

「7年間の還付合計は7万円分」というのは、上から読むと意味不明です。

「年末残高に対して1%の還付がある(100万円に年1万円、7年で7万円)」

くらいのほうがわかりやすいと思います。

このFPさんの言いたいことは、住宅ローン控除で得をするかどうか?

というテーマで、

・繰り上げ返済する(3年後)

・繰り上げ返済しない

における「利息と控除額」の比較ですよね?この比較においては、FPの結論は正しいですね(繰り上げ返済した方が得)。

そして、繰り上げ返済は3年後にするのと10年後にするのでは同じ(利息の差額とローン控除の差額はほぼ同額で相殺)というのが、のらえもんさんの試算結果ですね。同じだから、より記事にインパクトのでるよう、敢えて控除適用中の3年目を例に繰り上げ返済の有る無しを比較しているのでは?と私は解釈しました。

不測の事態や資産運用を目的に手持ち資金を出来るだけ確保した方がいいのか、繰り上げ返済して利息を減らした方がいいのか、というテーマは人それぞれの財政状況によってメリットデメリットが異なり、一概に記事の中で結論づけられないため、この記事では触れられていない(テーマを絞っている)、つまり、単に金利だけ見て「ローン控除の方が得」と思っている初心者向けにわかりやすく書いている記事かと思いました。

>>りぃはさん

「住宅ローン、繰り上げ返済すると損?数字に関心が高い人ほど陥りやすい勘違い」と題した記事なので初心者向けとかそういうのは関係ないかと。

条件をフェアにすると、結論は反対になるのでは?という趣旨のエントリです。記事にインパクトを出すため、条件をあえてフェアにしていないのなら、比較など無駄です。