私のメールボックスには毎日いろいろな相談が届くのですが、最近特に増えたのは「この新築or中古ワンルームマンションを不動産投資で購入しようと思うのですが、どうでしょうか!」というような内容です。購入相談のみを抽出した割合でいえば、いまや5割を超えています。

情報収集も兼ねてますので、必ず物件詳細と業者が用意した試算表などを見せてほしいとやりとりしつつ、色々つきあっていたのですが、最近は完全に食傷気味であります。もう送ってほしくない。だっていままで送られてきたの全部買ってはいけない物件なんだもの。

ということで、こうした不動産投資ってどうですか!的相談メールへの返歌として、一度きちんとしたエントリを書こうと決めました。

しかし、なぜこんなに不動産投資絡みの相談メールが増えたのでしょう?そもそも私は湾岸妖精であって投資用マンションの購入検討関連エントリをいままで一度も発信したことがありません。これには、複合的な要因があると思っていますが、いろいろ探っていくと一つの要因として、最近ご活躍のこの人の影響があるのかな〜と考えました。

インデックス投資推奨家から、軽やかにワイン投資や中古ワンルームマンション投資推奨に変化した内藤忍先生の最新刊「60歳から毎月20万円入る術」です。この本を事前に購入して読み込んだ後、彼が講師をしていた区分ワンルームマンションセミナーに参加してきました。もちろん優良物件が紹介されたら絶対に買うつもりです。

「都内ワンルーム投資ってどうよ?真剣に考えてみた」エントリは3つに分けます。

- 内藤忍先生の語る中古区分ワンルームマンション投資の魅力とロジック(本エントリ)

- 内藤忍先生講師のセミナー報告と当日紹介された投資案件分析

- 中古ワンルームマンション販売業者の利益の源泉といまから不動産投資をはじめようとする人へのメッセージ

セミナーに参加したら、そこは私の知らない世界が待っていました。

基本的に講演の内容は以下の本からの抜粋でしたので、本エントリはこの本の概要紹介から始めましょう。

目次

「60歳から毎月20万円入る術」概要

不動産投資。不動産を現金で買うのではなく、借金をして購入する。そして不動産に借り手が付けば毎月お金が入ってくる。元手は少なくていい。著書の内藤さんはこれを「チャリンチャリン投資」と表現します。

チャリンチャリン投資のメリット

このチャリンチャリン投資をおすすめし、また自身も実行しているのは、以下の7つの理由からだそうです。

- マイナス金利の日本では金融資産だけではお金が増えない

- お金を借りる力で資産形成のスピードを高めることができる

- 不動産投資のレバレッジはFXほどハイリスクではない

- 不動産投資で毎月の家賃収入が手に入る

- 日本政府と同じポジションを取る

- 生命保険に入る必要がなくなる

- タックスメリットがある

6はローンを組んで物件を購入する時の団体信用生命保険のこと、7は相続税評価額の圧縮のことです。2は、与信力でレバレッジを効かせられるということ、3は期限の利益がある限り、物件価格がレバレッジ元本以上に下がってもFXのような強制ロスカットがないということです。

この中で秀逸なのは5だと思います。平たく言えば日本政府が借金まみれで返すアテはもうインフレしかない。となると実物資産ゲットと借金を目一杯したほうが良い、ということですね。

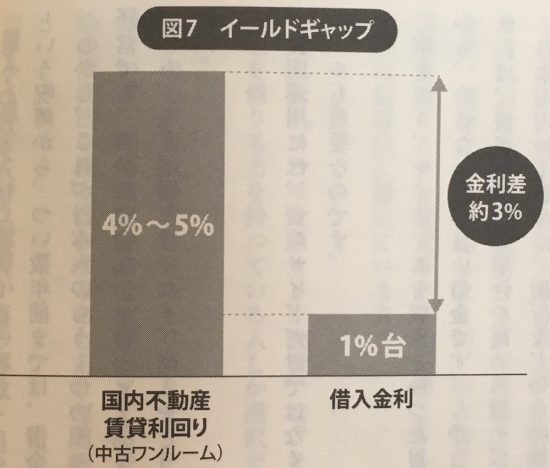

画像出典:60歳から毎月20万円入る術より

また、不動産物件の利回り(例:4〜5%)と借入金利(例:1%強)の差「イールドギャップ」の3%が空室リスク等を保有することの見返りとして得られる差益である、と解いてます。

ちなみに、上記メリットに他の不動産投資本で強調されるはずの「給与収入と不動産収入合算(というよりも減価償却費赤字)による所得税・住民税節税効果」については、一切触れられていません。本書はキャッシュフロー黒字の物件をいくつも所有しましょう、と書かれていますし、それによる所得税の増分等についても触れられていません。あくまでも表面上のキャッシュフローを良くしましょうというスタンスですね。

中古ワンルームマンション投資のすゝめ

では、不動産投資をはじめるとして、まっさらな初心者は何を買うべきでしょうか?

筆者は「中古ワンルームが良い」と書きます。理由は以下のとおりです。

「新築と中古」:新築は賃料の下げ圧力が強く、中古10年から賃料下げカーヴは緩やかになる。最終的に20年ごろに下げ止まる。よって、経年変化が少ない中古を買うべきである。

「ワンルームとファミリータイプ」:ワンルームはテナントの入れ代わりが激しく、空室・内装入替コストがかかると敬遠されだが、東京23区に限れば、ワンルームの需要は高く、また賃料カーヴもファミリーより先に緩やかに下げ止まる。

「築年数」:10年を超えてくると35年ローンを使いづらくなる買い手が限られてくるので20年を超える物件は中上級者向けである

「一棟と区分」:一棟は利回りが良いがリスクも大きくなる。初心者は区分からはじめるべきで、次のステップとして一棟が良い

⇒よって不動産投資初心者は「東京23区単身者用中古ワンルーム」がオススメと解きます。

物件の選び方

さて、東京23区単身者用中古ワンルームを購入する準備はできましたか?

筆者は「誰から買うか」「何を買うか」「誰に管理させるか」が重要だと解きます。何を買うかがまず初めではないんですね〜

誰から買うか:「信頼できる不動産販売会社」から買いましょう!また営業自身が自社物件に投資している方ならなおさら良いですね。新築ワンルームマンション販売会社ですと上場しているところも少なくありませんが、中古物件に特化している会社は資金力がさほど必要ないので上場していません。上場しているかどうかよりもきめ細かいサービスと豊富な物件を紹介してくれる会社がおすすめです

何を買うか:まずは立地、なるべく都心区にする・便利な鉄道駅にする・単身者が便利な街にする・デザイナーズマンションは避ける・新耐震にする・総戸数20戸以下は避ける・18平米以上で広すぎるのもNGなどなどです。

特に築年数は重要です。購入する物件のローンが長期間ひけなくなる可能性が出てくるからです。ご自身だけでなく将来転売する場合に転売相手のローン制約が大きくなります

で・す・が!実はこうしたこと細かい「何を買うか」チェックはしなくてもいいのです。

なぜなら「信頼できる不動産販売会社」なら販売前にあらかじめチェックされているからです、信頼できる不動産販売会社から買うなら現地を見ないで購入してもいいでしょう。実際、著書はすべて現地を見ないで買っています。

借入戦略

何を買うかと同じくらい借入戦略は大事です。審査が通りやすいのは公務員や大企業の社員。3年以上の勤務実績が望ましいでしょう。そして、不動産販売会社によっては提携ローンという存在があります!提携ローンを購入者に提供できるワンルームマンション販売会社は、それだけ金融機関からの信用力があるということになります。

提携ローンと非提携ローンを比べれば、一目瞭然提携ローンのほうが有利です。

そしてできるだけ長く・多く借りましょう。借入期間が長くなれば、月あたりの返済額が減るのです。

例えば1000万円を1%10年で借りると8.76万円/月ですが、3%20年であれば5.55万円/月と金利が高くても返済額は減ります!毎月のキャッシュフローを黒字にして心の余裕を持った不動産投資にしましょう。そして趣味は「繰り上げ返済」にすること!飲み会の誘いがあっても、この会費は繰り上げ返済に回せるなぁと考えられるほどの趣味にしてしまいしょう♪

最後に、自分で金融機関を探すよりも、ワンルームの営業マンの方が最新情報を網羅的に知っており、詳しいです。自分で探すよりもスムーズに良い条件で借りられるでしょう。

−−−−−

・・・ってもうこのへんでいいでしょうか?この後、マンション管理と自己資金ゼロで20年3戸ワンルーム保有戦略などの記載がありますが、全部は書きません。これより先を知りたければ先生のご本を買ってください。

あなたは上記概略でいくつツッコミどころを見つけましたか?もしひとつもないのであれば、不動産投資はやめたほうが賢明です。私のツッコミポイントは最後のエントリで書きましょう。

さて次回は、セミナー報告と実際に提示された物件についてレポートします。

誰から買うか?というのは違いますね。

めちゃくちゃ売れてる営業マンの態度は「僕が言うんだから間違いないです」というものだそうです笑

これと、対比して読むといろいろ面白い

http://agora-web.jp/archives/2025105.html

すごいっすね。これを読んでワンルーム投資したら間違いなく儲かるね(不動産屋が)!

http://agora-web.jp/archives/2025105.html

これ読みました。なるほど内藤先生はタワーマンションなんか買う金あるなら不動産投資してほしいんですね。

こんにちは、はじめまして、先月中古区分マンション投資をはじめました

けちけちです_(._.)_

感想ですが、確かに表面上は良いことばかり書いてあるように思えますが、

タイトルに「60歳からの・・・」と書かれているので、

60歳の人がこの投資法を実践してもどうなのかなと疑問が残ります。

60歳の人ならもっと他にいい投資先があるのではないでしょうか?

銀行側も年齢を判断基準に組み込んでいると思いますし、、、。

著者には何か別の目的、例えば、本から集客し、セミナーで教育、自己物件を販売するとかでしょうか?

があるように思えてなりません。

私は32歳で年収350万のサラリーマンですが、確かに上記の戦略ならば(著書読んでませんが)

本業に支障をきたすことなく出来、再現性があると思いますが、

同時に投資する人物の属性は勿論のこと、個々のマインドに大きく左右されると思います。

例えば年収1000万で自己資金100万円の人には難しいでしょうし、

逆に年収300万でも自己資金が500万あるのならば、成功する確率は後者の方が

高いと思います。

ここで言うマインドとは潜在的な考え方に大きく依存しているので、

日常生活でお金使いが荒い人には向いていないし、厳しいのではないでしょうか?