マイナス金利の決定以降、「住宅ローンの借り換え」がいまアツイです。といいますのも、住宅価格が値上がり・値下がりしたところで、一軒しか自宅を持っていない人にとっては売却しない限り意味があまりありません。しかし、購入している人にとって、住宅ローンの値下がりは、スイッチングコストはかかるものの、月々の支払いを減らす効果があるからです。

住宅ローンというのは基本的に固定期間が長ければ長いほど、固定期間分の金利は上がります。これは将来の金利高騰に対する保険の役割があるからです。変動金利が一番安いのは、この固定期間の保険をかけずに、半年毎に金利を見直す契約をするからで、リスクを増やす代わりにリターンを取る行為となります。

短期間の固定2年〜5年といった商品で、変動金利より安い金利を提示する銀行がありますが、これは「当初優遇金利」を高くとり、固定期間終了後の優遇金利については低く抑える設計になっています。そのため数年で返すならともかく、10年を待たずに変動金利で借りる場合と損得がクロスします。

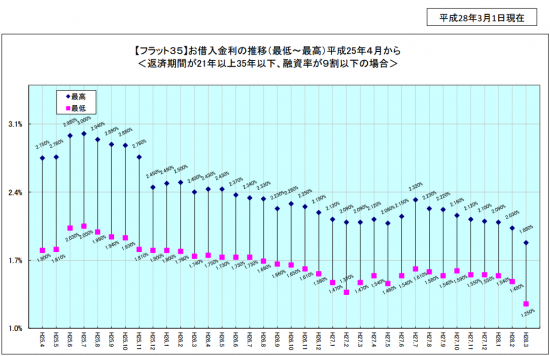

そして、10年以上の金利は基本的に変動金利を下回ることはありませんでした、そうこの3月1日までは。銀行間の値引き競争は異常なところまで来ているのです。

毎回このブログで述べている、「りそなのWeb借換限定プラン」です。なんと、2016年3月の固定10年金利が年0.500%の破格値となっています。借り換えコストに2%の手数料が取られますが、計算上は0.875%の変動金利で借りている人は、10年間の金利引き下げ部分で手数料分ペイできます。保証料の上乗せもなく、ネット銀行系含めて最安金利となっています。更に10年間の固定プレミアムが付いているのです。

5年前に変動金利で借りた人はだいたい0.775%~0.975%くらいのレンジでしょう。

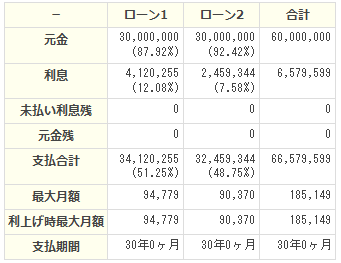

・残債3000万円

・残存期間30年

・片方を0.875%、もう一方を当初10年0.5%・固定期間終了後は0.569%

で計算すると以下のとおりとなりました。

約166万円の利息軽減となります。スイッチコストは約90~100万円ですが、保険料を払い込んでいた場合は返戻金が戻るので乗り換えコストは更に安くなります。更に10年間は金利急騰を心配しなくて良い、精神安定性もゲットできる、と。すばらしい商品だと考えて推薦させていただきます。

(私はマイナス金利の反動はどこかで急峻に現れると思っている派です。1年早く借り替えてしまいましたが、当時の決断でも間違ってなかったと思います。)

(追記:20160305)コメント欄で、「りそなの固定10年は当初優遇金利ですよね?」とご質問がありました。

上バナーをクリックして、条件を良くご確認ください。固定10年だけは他の固定金利プランと違うことがわかります。もちろん10年終了後に世の中の金利環境が変わっていれば、0.569%にはなりませんが・・・

りそなの固定10年も当初優遇型ですよね?例え今の金利水準のままだとしても、10年後以降の金利は全期間優遇の0.569%より高くなると見込まなくて良いのでしょうか?

りそなのいいところは、当初優遇終了後でも、金利の上がり方が、全期間型と同じところですね。借り換えしか使えないのは、悲しいですが。

借り換えすることに決めました。

今は5年固定の金利0.58%、その後の金利優遇は-1.7%ですが、借り換え試算すると、手数料差し引いて、10万プラス、団信のお金が40万以上帰ってくるので、50万ぐらいは得しそうです。まだ借りて1年ちょいで残債結構残ってます。

再優遇を受けられるのが前提ですが、大きいですよね。

私の場合、今も5年固定でその後の金利優遇が-1.7%なので、りそなの10年後の金利優遇-1.906%と比較しても、0.206%得する計算になります。

金利は今より安くなる可能性がほぼないと考えているので、今の5年固定が終わった後からりそなの10年固定が終わるまでの間は、0.775%(今の金利で-1.7%優遇)と、0.5%(りそなの10年固定金利)との差は、広がるのではないかと考えていて、この差が開くほど、ローンの比較ではお得度が広がる計算です。(今は、50万ぐらいの得を見込んでいますが、この差が広がると(金利が今より上がると)、さらにお得度は増すことになります。変動金利が今より下がると、50万の得は、減る計算です)

私はりそなの固定10年で借り換えを検討しております。

事前審査では固定終了後の優遇金利は−1.906と返答がありました。

それは10年後に転職や独立していてもその条件は変わらないのでしょうか?

>>Kohiさま

融資実行後に転職や独立をしても条件が変わることがありません。

返済が滞ったときに変わることはありえます。

ありがとうございます!

借換える方向で進めます。

今後もブログを楽しみにしております^_^