今のところ軽微な兆候しか無いものの、アベノミクスで国債利率が上がる&住宅ローン利率が上がる懸念がテレビや雑誌で報道されています。

変動金利は、市場の短期金利とリンクしていますが、この短期金利は日銀の政策に連動します。ということで、日銀の金利政策が変われば変動金利も見直されます。

住宅ローンを組む人の6割・都市銀行や信託銀行を選ぶ人の9割は変動金利を選ぶようですが(参考)、ここ最近財政問題への不安から固定金利への変更を検討する人が、周りを見ても増えているように思えます。実際、ここ1月くらいの間で、「借り替えたほうがいいでしょうか?」「変動金利を考えていたのですが固定の方がいいですか?」というメールを都合3通ほどいただきました。

私は、昨年末あたりに現在の超低金利であれば固定金利を選んだ方が良いのでは?と書いています。

固定金利は、変動金利と違い長期国債利率に連動します。昨今の国債バブルに伴い、昨年末あたりの住宅ローン固定金利は歴史上最安値圏でした。これから上がる余地が高いでしょう。固定金利の安値圏はまだ続いていますから、変動金利を選択して数年経っているなら、金利変更&借り換えを検討してもよいかもしれません。

私は今、変動金利から固定へ変更するなら10年固定を第一候補に考えます。

理由は

- 10年固定は1%前半と表示金利がかなり安い

- 10年間の時間が稼げるのでこの間に繰り上げ返済の原資を作ることができる

- 10年間で金利が急騰すればもうけもの

- もし売却を出口戦略として考えるなら、住んで10年目が一つの節目だから

ですが、この辺は人それぞれお考えがあると思いますので、これが正解というのはありません。

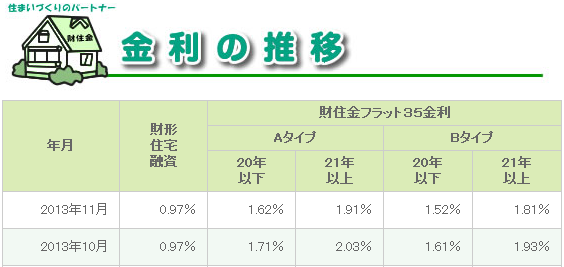

私が調べた限り、2013年1月現在の一番安い10年固定金利は1.15%。三井住友信託銀行でした。

借り換えた場合と借り替えずに10年固定を選択した場合のシミュレーションをしてみましょう。

(のらえもんのプロフィールとは違います)

35年ローンで全期間1.6%優遇金利0.875%。

丸3年経過で支払済繰上げ返済なし・4000万円スタート。

これで計算すると、3年後の元金残高は3703万円です。

借り換えしない場合:

全期間1.6%優遇のまま10年固定に切り替えますと、だいたい1.75%~1.85%くらいになります。

1.8%として計算しますと

月々の支払い:110,599円 ⇒ 126,929円

固定金利終了時残高:2765万円

支払利息:9,622,932円

借り換えをした場合:

三井住友信託銀行の10年固定1.15%、32年ローンで10年後の変動金利優遇が1.4%ですから

みかローンで計算するとこうなりました。

月々の支払い:110,599円 ⇒ 115,309円

固定金利終了時残高:2688万円

支払利息:8,019,528円

ということで、10年固定にするなら借り換えたほうが160万円ほど浮く計算になります。

ただし、借り替える際に諸費用がかかります。

保障会社保証料が約75万円・その他費用で25万円と、100万円ほど必要です。

3年程度での借り換えでしたら、保証料は50%程度帰ってくると計算できますので、諸費用は60万円程度となり、上記の例ですと差し引き100万円の得となりました。

もちろん「借り換えを検討する」といって今の銀行と固定金利の交渉ができるかもしれません。上記条件ですと、諸費用と優遇幅のバランスから見て、10年固定が1.5%までなら借り替えないほうが得になります。

(借り換えなし固定1.5%で35年間支払利息は8,583,348円で、諸費用と手間を考えると借り換えしないほうが特になる)

銀行も顧客を流出させたくないはずなので、しっかりした見積もりがあれば交渉可能なはずです。

*念のため最初に書きますが、のらえもん自身は変動金利を既に選択しているならそのままの方が若干有利ではないか?と考えています。といいますのも、日銀の政策金利は、インフレ率2%を達成するまで利上げできずゼロ金利が続くはずです。政策金利がゼロなら、しばらく変動金利はこのまま、となります。

(この目標値が高すぎる&副作用が多いと新聞テレビでは報道してますが、、、バブル経済を潰して失われた20年になったのは当時の日銀総裁とこれをもてはやしたマスコミですからね。)

大規模量的緩和による低金利継続か?

米国金利上昇に引きずられた、且つ増発による国際価格暴落での金利上昇か??

何とも言えませんね。

ただ少なくとも短プラはこの数か月で動くようなものでもないでしょうし、従い、住宅ローンに限って言えばもうちょっと様子見でも良いかな?とは思います。

投資用ローンで長プラベースで借りてる人は死活問題でしょうが。。。

>>海の見える部屋がすきなんですさん

こんにちは、いつもお世話になってます。

国債暴落すると、とりあえず日銀が無慈悲な買い入れをするんじゃないですかね。

長期はともかく、変動で借りてる人はしばらく利上げはなさそうです。

概ね同意ですが、変動金利が上昇し始めた時、固定金利は先行して高くなっているかもしれません。

それで早めに変動金利から固定金利への移行を考える方が多いのでしょうね。

私も全て変動金利なので、保険のつもりで固定金利への変更を考えてます(^^)